A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) é um dos módulos do Sistema Público de Escrituração Digital – SPED

Sobre o EFD Reinf

O Sistema Público de Escrituração Digital (SPED) é um “Instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de informações”. Veja mais informações no site oficial do Sped.

A Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais (EFD-Reinf) é um dos módulos do Sistema Público de Escrituração Digital – SPED, a ser utilizado pelas pessoas jurídicas e físicas, em complemento ao Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas – eSocial.

Tem por objeto a escrituração de rendimentos pagos e retenções de Imposto de Renda e Contribuição Social do contribuinte, exceto aquelas relacionadas ao trabalho e informações sobre a receita bruta para a apuração das contribuições previdenciárias substituídas. Substituirá, portanto, o bloco da EFD-Contribuições que apura a Contribuição Previdenciária sobre a Receita Bruta (CPRB).

A EFD Reinf foi instituída e regulamentada pela Instrução Normativa RFB nº1.701/2017, e o prazo para envio dos eventos periódicos é até o dia do 20 mês seguinte, antecipando-se o vencimento para o dia útil imediatamente anterior, em caso de não haver expediente bancário.

Quem deve preencher a EFD Reinf?

Ficam obrigados a adotar a EFD-Reinf os seguintes contribuintes:

-

Pessoas jurídicas que prestam e que contratam serviços realizados mediante cessão de mão de obra nos termos do art. 31 da Lei n

º8.212, de 24 de julho de 1991; -

Pessoas jurídicas responsáveis pela retenção da Contribuição para o PIS/Pasep, da Contribuição para o Financiamento da Seguridade Social (Cofins) e da Contribuição Social sobre o Lucro Líquido (CSLL);

-

Pessoas jurídicas optantes pelo recolhimento da Contribuição Previdenciária sobre a Receita Bruta (CPRB);

-

Produtor rural pessoa jurídica e agroindústria quando sujeitos a contribuição previdenciária substitutiva sobre a receita bruta proveniente da comercialização da produção rural nos termos do art. 25 da Lei n

º8.870, de 15 de abril de 1994, na redação dada pela Lei nº10.256, de 9 de julho de 2001 e do art. 22A da Lei nº8.212, de 24 de julho de 1991, inserido pela Lei nº10.256, de 9 de julho de 2001, respectivamente; -

Associações desportivas que mantenham equipe de futebol profissional que tenham recebido valores a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos;

-

Empresa ou entidade patrocinadora que tenha destinado recursos a associação desportiva que mantenha equipe de futebol profissional a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos;

-

Entidades promotoras de eventos desportivos realizados em território nacional, em qualquer modalidade desportiva, dos quais participe ao menos 1 (uma) associação desportiva que mantenha equipe de futebol profissional; e

-

Pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sobre os quais haja retenção do Imposto sobre a Renda Retido na Fonte (IRRF), por si ou como representantes de terceiros.

Quais eventos compõem o SPED EFD Reinf?

O EFD-Reinf é composto dos seguintes eventos/registros:

|

Evento |

Nome |

|

R-1000 |

Informações do Contribuinte |

|

R-1070 |

Tabela de Processos Administrativos/Judiciais |

|

R-2010 |

Retenção Contribuição Previdenciária – Serviços Tomados |

|

R-2020 |

Retenção Contribuição Previdenciária – Serviços Prestados |

|

R-2030 |

Recursos Recebidos por Associação Desportiva |

|

R-2040 |

Recursos Repassados para Associação Desportiva |

|

R-2050 |

Comercialização da Produção por Produtor Rural PJ/Agroindústria |

|

R-2060 |

Contribuição Previdenciária sobre a Receita Bruta – CPRB |

|

R-2070 |

Retenções na Fonte – IR, CSLL, Cofins, PIS/PASEP |

|

R-2098 |

Reabertura dos Eventos Periódicos |

|

R-2099 |

Fechamento dos Eventos Periódicos |

|

R-3010 |

Receita de Espetáculo Desportivo |

|

R-5001 |

Informações das bases e dos tributos consolidados por contribuinte |

|

R-5011 |

Informações de bases e tributos consolidadas por período de apuração |

|

R-9000 |

Exclusão de Eventos |

Tipos de Eventos

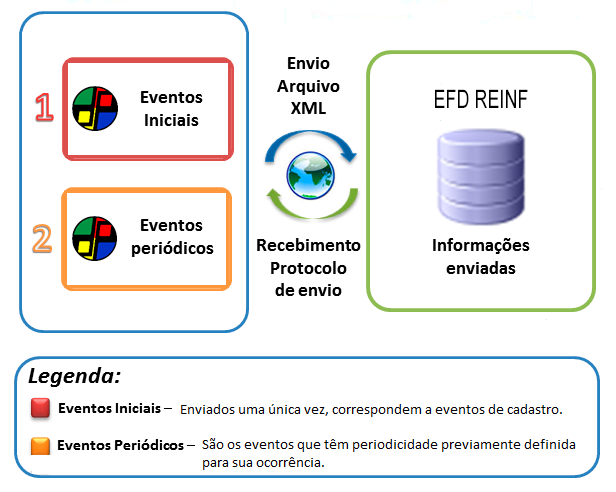

No sistema os eventos do EFD-Reinf são divididos em 2 Grupos:

-

EVENTOS INICIAIS: São eventos que identificam o contribuinte, contendo dados básicos de sua classificação fiscal e estrutura. um exemplo é o R-1000, que é o primeiro evento a ser transmitido ao EFD Reinf.

-

EVENTOS PERIÓDICOS: São Compostos por eventos contendo retenção de contribuição previdenciária, valores da contribuição previdenciária (CPRB).