O ICMS Efetivo surgiu a partir de uma determinação do STF nos casos em que é necessária a restituição ou complementação da Substituição Tributária (ST). A partir disso, o ENCAT resolveu incluir campos específicos para identificar esses cálculos na NFe e NFCe.

ICMS Efetivo

ICMS Efetivo nos Estados

A inclusão dos campos na NFe e NFCe somente possibilitou a aplicação da restituição do imposto, contudo cada estado tem que divulgar a sua sistemática para preenchimento e recolhimento.

Seguem abaixo as informações de alguns estados sobre o ICMS Efetivo.

Rio Grande do Sul

No estado foram publicadas as legislações específicas para a restituição e complementação do ICMS Efetivo e como deve ser feito o cálculo para os casos onde há a saída do substituto para consumidor final ou não.

As informações foram extraídas da palestra realizada em Dezembro de 2018 pelo Dimitri Munari e Pedro Alves da Sefaz RS no Conselho Regional de Contabilidade do Rio Grande do Sul (CRCRS).

Preenchimento da NFe/NFCe

Existem 3 situações em que a restituição ou complementação poderá ser feita:

Cenário 1 – Quando há a saída do Substituto em operações com cobrança do ICMS por ST (normalmente saída do industrial)

Os impostos possíveis são os seguintes:

-

CST 10, 30 ou 70

-

CSOSN 201, 202 ou 203

O cálculo a ser feito é de ICMS Presumido (crédito) nos campos já existentes da NFe.

ICMS Presumido (C’RÉDITO) = vICMSST + vICMS* + vFCPST + vFCP*

Cenário 2 – Quando há saída do Substituído para NÃO consumidor final em operações com ICMS cobrado anteriormente por ST (normalmente saída do atacadista)

Os impostos possíveis são os seguintes:

-

CST 60

-

CSOSN 500

Lembrando que como a operação NÃO é destinada a consumidor final, o campo indFinal é igual a 0.

O cálculo a ser feito é de ICMS Presumido (crédito) nos campos já existentes da NFe.

ICMS Presumido (CRÉDITO) = vICMSSTRet + vFCPSTRet

Cenário 3 – Quando há saída do Substituído para consumidor final em operações com ICMS cobrado anteriormente por ST (normalmente saída do varejista)

Os impostos possíveis são os seguintes:

-

CST 60

-

CSOSN 500

Lembrando que como a operação é destinada a consumidor final, o campo indFinal é igual a 1.

O cálculo a ser feito é de ICMS Efetivo (débito) nos campos incluídos pela NT 2016.002.

ICMS Efetivo (DÉBITO) = vICMSEfet

vBCEfet = vProd * (1 – pRedBCEfet)

vICMSEfet = pICMSEfet * vBCEfet

Obs.: Valores de FCP (chamado de AMPARA no estado) devem ser considerados no cálculo.

Nos casos em que não for possível substituir a Nota Fiscal já emitida, poderão ser adotados os seguintes procedimentos:

-

Se o valor destacado for a menor (nos casos do ICMS Efetivo ou ST Retido de CST 10, 30 ou 70 ou CSOSN 201, 202 ou 203): emitir Nota Fiscal Complementar

-

Se a ausência da informação do imposto anteriormente destacado (ST Retido do CST 60 ou CSOSN 500): emitir Nota Fiscal Complementar ou Carta de Correção Eletrônica

São Paulo

No estado foi publicada a Portaria CAT 42/2018 que disciplina como realizar o ressarcimento e o complemento do imposto retido. A nova sistemática depende agora do um código eletrônico gerado pelo Sistema Eletrônico de Gerenciamento do Ressarcimento – e‑Ressarcimento (visto eletrônico) que comprove que o arquivo de dados foi transmitido, validado e acolhido pela Secretaria.

Obrigatoriedade

O pacote de liberação (schemas) divulgados sobre os campos do ICMS Efetivo indicam que os campos são opcionais. Foi definido dessa forma, pois cada estado pode assumir sua própria sistemática de restituição ou complementação do ST.

Porém, alguns estados, como o Rio Grande do Sul, já falam em validação do preenchimento na NFe e NFCe prevista para Abril de 2019.

O que mudou no Dataplace ERP?

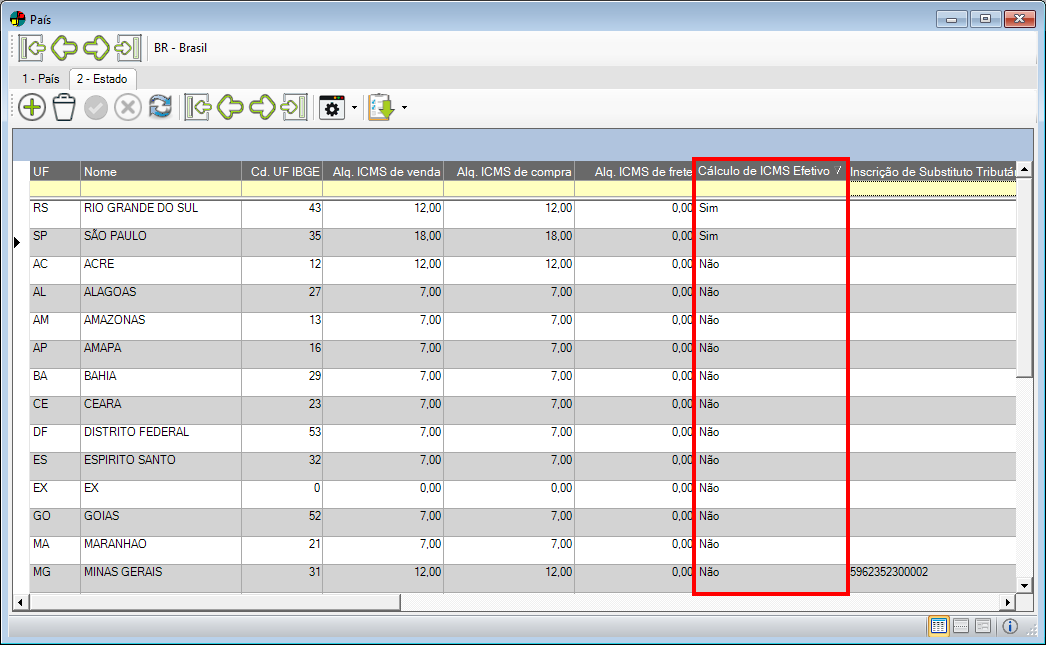

País/Estado

No cadastro de País/Estado foi incluído o campo “Cálculo de ICMS Efetivo?”, na aba 2 – Estado.

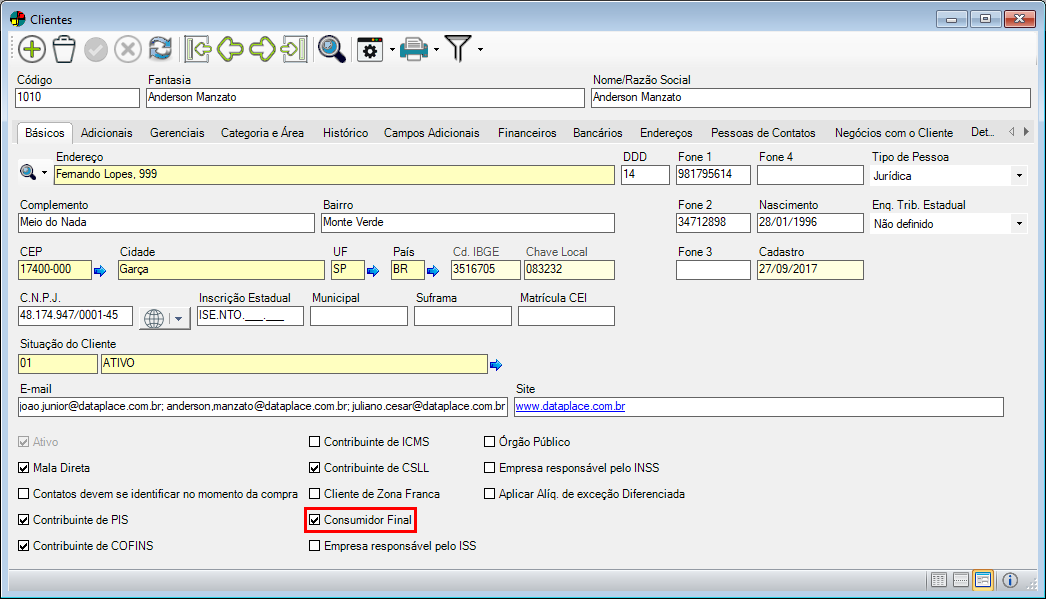

Clientes

O cálculo é feito para clientes que são configurados como Consumidor Final.

Produtos

No cadastro do Produto >> PCV terá que ter uma exceção para a UF com a opção “Existe Substituição Tributária” = “2- Substituído”.

O calculo é:

Base de ICMS Efetivo = Valor da Mercadoria

ICMS Efetivo = Base de ICMS Efetiva x Alíq. ICMS

Os produtos devem utilizar os seguintes códigos de ICMS:

- CST 60 (Regime Normal)

- CSOSN 500 (Simples Nacional)

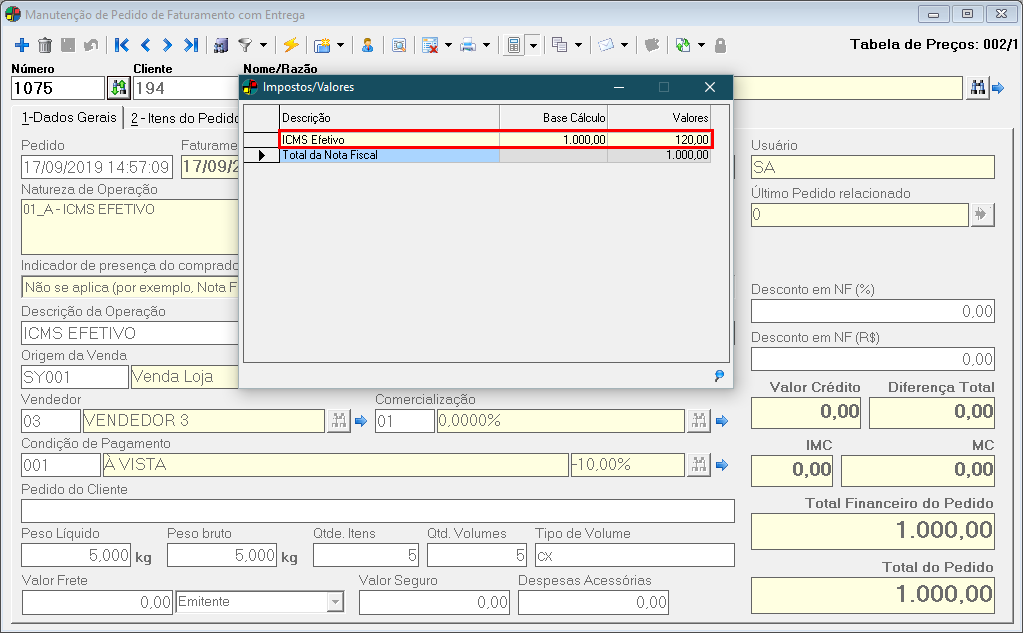

Pedido de Faturamento, Vendas e Orçamento

Nas visualizações dos impostos de Orçamento, Pedido de Venda e Pedido de Faturamento será possível verificar o valor do ICMS Efetivo, tal qual, também estará disponível por produto nos itens do nota aberta do vendas e do painel da NFe.

![]() Anteriormente existia apenas os campos no Nota Aberta e o preenchimento era feito manualmente, agora o sistema passa a calcular de forma automática.

Anteriormente existia apenas os campos no Nota Aberta e o preenchimento era feito manualmente, agora o sistema passa a calcular de forma automática.