Esta página apresenta conceitos e orientações para implantação e utilização da Contabilidade de Custos de custos no Dataplace.

Contabilidade online de custos

Visão geral

O que é a Contabilidade de Custos?

Clique aqui para saber o que é a Contabilidade de Custos.

O que é a contabilidade de custo?

A contabilidade de custos visa o detalhamento das informações a respeito da movimentação interna de valores, efetuado para a transformação dos fatores em produtos, não só com fins contábeis, inventariais e de apuração do resultado geral, mas igualmente com fins gerenciais e administrativos, de planejamento, orçamento, controle e avaliação de desempenho, de produtos, setores e operações.

A contabilidade de custos centra sua atenção no estudo da composição e no cálculo dos custos, também observa o resultado dos centros ou dos agentes do processo produtivo. A contabilidade de custos tem como característica ser de caráter interno.

Fonte das informações: Econet – http://www.econeteditora.com.br/links_pagina_inicial/ap-prof/contabilidade_gerencial/modulo4.php (Acesso em 28/03/2016 – 13h33)

Tipos de custos

Basicamente, existem dois tipos de custo:

CD (Custo direto de fabricação / operações)

Também chamados de custos variáveis, os custos diretos de fabricação são todos os custos que são aplicados diretamente na fabricação dos produtos. Custo variável é o que ocorre à medida que a produção (venda) se desenvolve.

Exemplo: Matéria prima, mão de obra, custo dos produtos vendidos e, quase sempre, comissões, impostos sobre as vendas.

CIF (Custo indireto de fabricação / operações)

Também chamados de custos fixos, os custos indiretos de fabricação são todos os custos que não são identificados diretamente na fabricação dos produtos. Custo fixo é o que ocorre independentemente do ato produtivo (venda), e desse modo são entendidos todos os custos suportados para que a empresa se encontre apta a funcionar.

Exemplo: Aluguel, impostos prediais, depreciações, vigilância, despesas administrativas.

O custo considerado na Contabilidade de Custos

A Contabilidade de Custos utiliza o custo médio para a contabilização.

O custo médio da contabilização é do apontamento do momento, e não do primeiro apontamento.

Como é composto o custo médio?

O custo médio é calculado utilizando a média ponderada.

Exemplo:

Operação 1 – Entrada:

Valor do custo médio antes da entrada = R$ 0

Quantidade em estoque antes da entrada = 0

Valor de custo da nova entrada = R$ 70,15

Quantidade da nova entrada = 5

(((0 * 0) + 70,15 * 5)) / (0 + 5)

Custo médio = R$ 70,15

Operação 2 – Saída:

Valor do custo médio antes da saída = R$ 70,15

Quantidade em estoque antes da saída = 5

Valor de custo da nova saída = R$ 70,15

Quantidade da nova saída = 3

(((70,15 * 5) + 70,15 * 3)) / (5 + 3)

Custo médio = R$ 70,15

Operação 3 – Entrada:

Valor do custo médio antes da entrada = R$ 70,15

Quantidade em estoque antes da entrada = 2

Valor de custo da nova entrada = R$ 77,69

Quantidade da nova entrada = 25

(((70,15 * 2) + 77,69 * 25)) / (2 + 25)

Custo médio = R$ 77,13

Operação 4 – Entrada:

Valor do custo médio antes da entrada = R$ 77,13

Quantidade em estoque antes da entrada = 27

Valor de custo da nova entrada = R$ 53,75

Quantidade da nova entrada = 10

(((77,13 * 27) + 53,75 * 10)) / (27 + 10)

Custo médio = R$ 70,81

Operação 5 – Entrada:

Valor do custo médio antes da entrada = R$ 70,81

Quantidade em estoque antes da entrada = 37

Valor de custo da nova entrada = R$ 97,99

Quantidade da nova entrada = 30

(((70,81 * 37) + 97,99 * 30)) / (37 + 30)

Custo médio = R$ 82,98

Planejamento e controle de produção

A contabilização dos custos sempre acontecerá no módulo de planejamento e controle de produção (PCP).

Em todos os processos que envolvam a Contabilidade de Custos, é utilizado o codeID004947.egn, de forma que, caso haja necessidade de personalização de processos no momento de realizar a contabilização, possam ser feitas no mesmo.

Em todos os processos que envolvam a Contabilidade de Custos, é utilizado o codeID004947.egn, de forma que, caso haja necessidade de personalização de processos no momento de realizar a contabilização, possam ser feitas no mesmo.

No Dataplace Dataplace acontece na contabilidade a mesma coisa que acontece no estoque nas operações do PCP, a diferença é que no estoque se tratam de quantidades de produto, e na contabilidade são tratados os valores de custos dos produtos.

Contabilizações

A definição de cada conta crédito e débito deve ser feita no codeID004979.egn, por padrão, hoje o EngineCode contabiliza conforme está abaixo. Os tipos de conta, são os tipos cadastrados na manutenção de lançamentos contábeis do produto e seguem o seguinte padrão:

| Tipo | Descrição |

| Tipo 1 | Ordem de Produção Material – Produto em Elaboração (WIP – Work in Progress) |

| Tipo 2 | Ordem de Produção – Mão de Obra em Elaboração (WIP – Work in Progress) |

| Tipo 3 | Absorção Mão de Obra Direta – Despesas |

| Tipo 4 | Custo do Produto Vendido ou Mercadoria – CPV Custo do Produto Vendido ou CMV Custo da Mercadoria Vendida |

| Tipo 5 | Estoque |

O Dataplace contabiliza o custo nas seguintes operações:

Alteração de status

| De | Para | Impacto na contabilidade | Conta débito | Conta crédito |

| Pendente | Bloqueio definitivo | Nenhum | ||

| Pendente | Bloqueio temporário | Nenhum | ||

| Pendente | Empenhada | Contabiliza cada item da ordem de produção, com o valor de custo médio | Tipo 1 | Tipo 5 |

| Pendente | Firme | Nenhum | ||

| Bloqueio temporário | Bloqueio definitivo | Nenhum | ||

| Bloqueio temporário | Pendente | Nenhum | ||

| Bloqueio temporário | Firme | Nenhum | ||

| Firme | Bloqueio definitivo | Nenhum | ||

| Firme | Bloqueio temporário | Nenhum | ||

| Firme | Pendente | Nenhum | ||

| Firme | Empenhada | Contabiliza cada item da ordem de produção, com o valor de custo médio | Tipo 1 | Tipo 5 |

| Empenhada | Bloqueio definitivo | Contabiliza cada item da ordem de produção, com o valor de custo médio | Tipo 5 | Tipo 1 |

| Empenhada | Bloqueio temporário | Nenhum | ||

| Empenhada | Pendente | Contabiliza cada item da ordem de produção, com o valor de custo médio | Tipo 1 | Tipo 5 |

| Empenhada | Em produção | Nenhum | ||

| Em produção | Bloqueio definitivo | Contabiliza cada item da ordem de produção, com o valor de custo médio | Tipo 1 | Tipo 5 |

| Em produção | Bloqueio temporário | Nenhum | ||

| Pendente | Parcialmente empenhada | Com os produtos que foram empenhados, contabiliza o valor de custo médio | Tipo 1 | Tipo 5 |

| Pendente | Parcialmente empenhada | Com os produtos que não foram empenhados, nenhum. |

Apontamento

| Operação | Impacto na contabilidade | Conta débito | Conta crédito |

| Apontamento de quantidade produzida | Contabiliza o valor de custo dos materiais do produto que está sendo produzido | Tipo 5 | Tipo 1 |

| Apontamento de quantidade produzida | Contabiliza o valor de custo do roteiro do produto que está sendo produzido | Tipo 2 | Tipo 3 |

| Apontamento de quantidade produzida | Contabiliza o valor de custo do roteiro do produto que está sendo produzido | Tipo 5 | Tipo 2 |

| Estorno de apontamento | Contabiliza o valor de custo dos materiais do produto que está sendo produzido | Tipo 1 | Tipo 5 |

| Estorno de apontamento | Contabiliza o valor de custo do roteiro do produto que está sendo produzido | Tipo 3 | Tipo 2 |

| Estorno de apontamento | Contabiliza o valor de custo do roteiro do produto que está sendo produzido | Tipo 2 | Tipo 5 |

Apontamento extra

| Operação | Impacto na contabilidade | Conta débito | Conta crédito |

| Apontamento de quantidade complementar | Contabiliza o valor de custo médio de cada item complementado | Tipo 1 | Tipo 5 |

| Apontamento de quantidade devolvida | Contabiliza o valor de custo médio de cada item devolvido | Tipo 5 | Tipo 1 |

| Apontamento de quantidade rejeitada | Contabiliza o valor de custo médio de cada item rejeitado | Sucata* | Tipo 1 |

| Apontamento de cancelamento da quantidade rejeitada | Contabiliza o valor de custo médio de cada item rejeitado | Tipo 1 | Sucata* |

Apontamento de tempo

| Operação | Impacto na contabilidade | Conta débito | Conta crédito |

| Apontamento de tempo | Contabiliza o valor de custo direto da UP cadastrada na operação do roteiro pelo tempo | Tipo 2 | Tipo 3 |

| Estorno do apontamento de tempo | Contabiliza o valor de custo direto da UP cadastrada na operação do roteiro pelo tempo | Tipo 3 | Tipo 2 |

* Contas devem ser definidas no codeID004947.egn

As contas crédito/débito aqui explicitadas, são as padrões do Dataplace, mas cada operação pode ter a sua conta crédito/débito personalizada através do EngineCode codeID004947.egn.

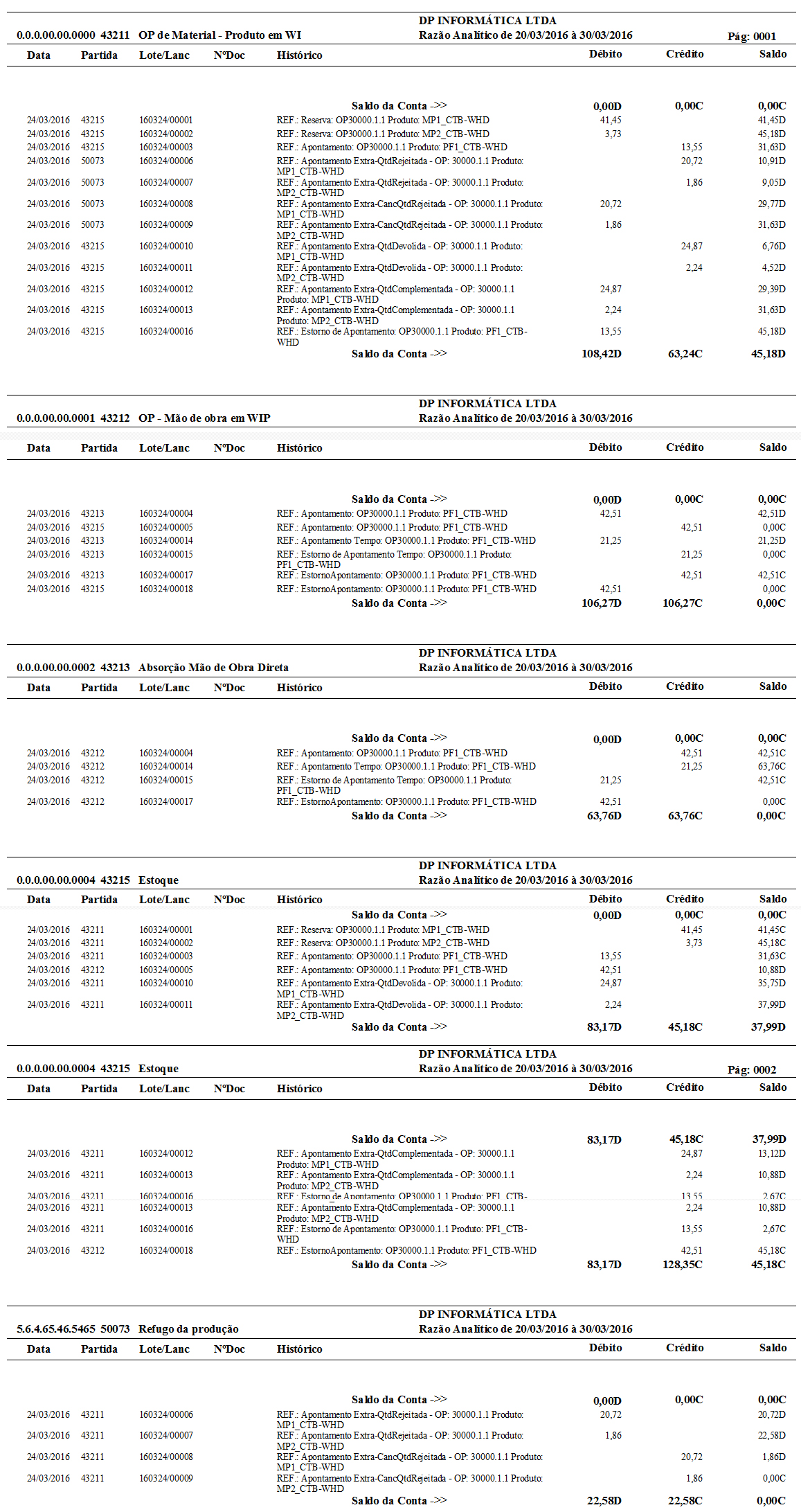

Exemplo prático

Veja abaixo um modelo de contabilização de custo por Ordem de Produção.

Produto a ser produzido: PF1_CTB-WHD

Criação da ordem de produção

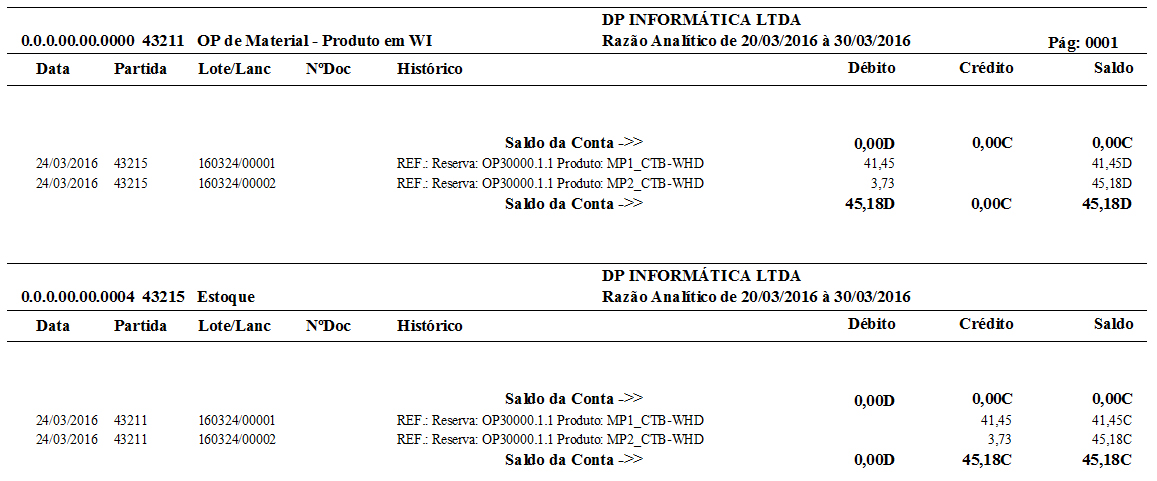

Empenho da ordem de produção, transição do status firme para empenhada. Nesse momento acontece a primeira contabilização.

Nº lancto: 1 – Empenho

Produto MP1_CTB-WHD

Valor de custo: R$ 6,5444 / kg

Valor empenhado: R$ 6,5444 * 6,333 kg = R$ 41,45

Valor contabilizado: R$ 41,45

Conta crédito: Tipo 5 Estoque

Conta débito: Tipo 1 Ordem de Produção Material – Produto em Elaboração (WIP – Work in Progress)

Nº lancto: 2 – Empenho

Produto MP2_CTB-WHD

Valor de custo: R$ 4,3245 / kg

Valor empenhado: R$ 4,3245 * 0,8615 kg = R$ 3,73

Valor contabilizado: R$ 3,73

Conta crédito: Tipo 5 Estoque

Conta débito: Tipo 1 Ordem de Produção Material – Produto em Elaboração (WIP – Work in Progress)

Na transição de empenhada para em produção, não há qualquer contabilização.

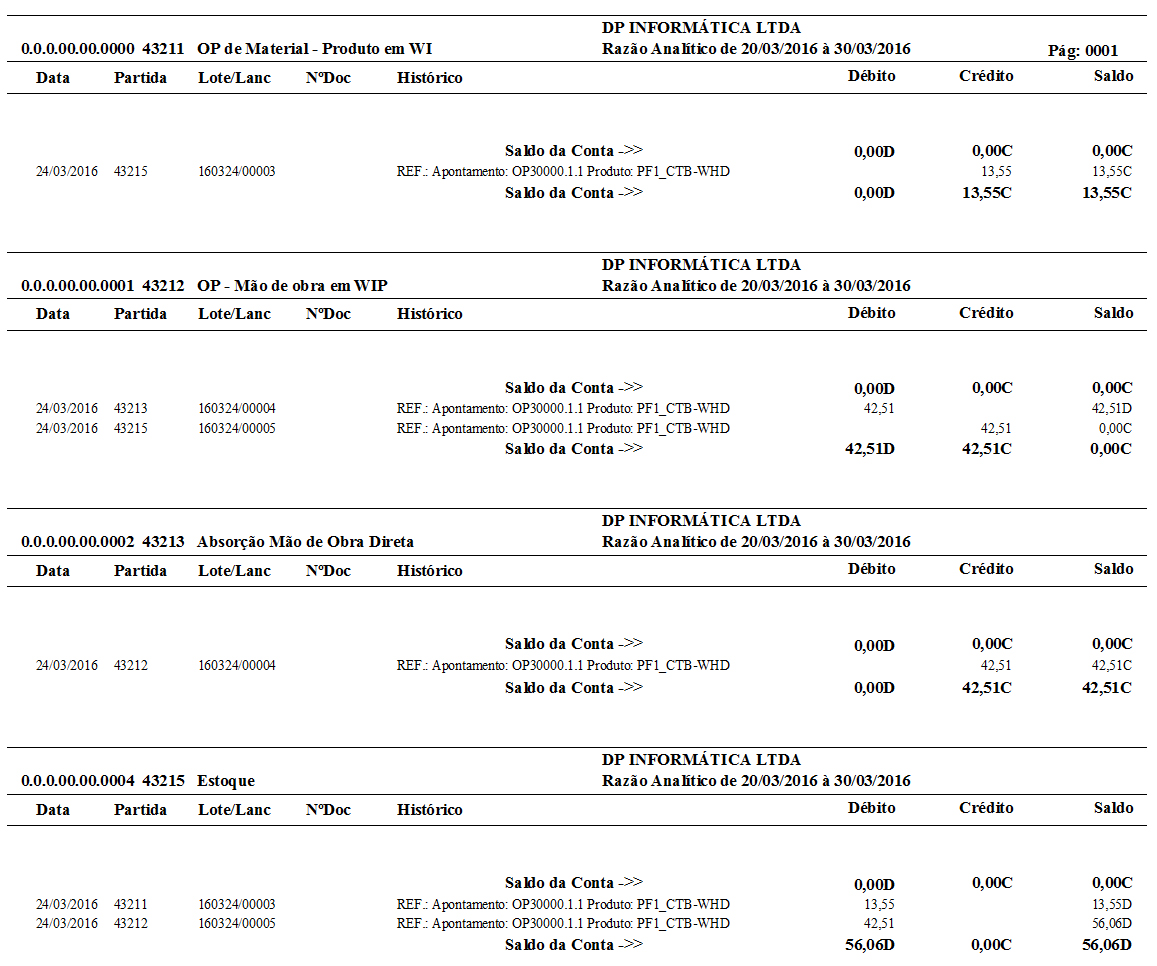

No momento de apontar a produção também acontece a contabilização conforme abaixo:

Nº lancto: 3 – Apontamento de produção

Produto PF1_CTB-WHD

Quantidades produzidas: 3 / pc

Valor de custo dos materiais: R$ 3,73 * 0,3 + R$ 41,45 * 0,3 = R$ 13,55

Valor contabilizado: R$ 13,55

Conta crédito: Tipo 1 Ordem de Produção Material – Produto em Elaboração (WIP – Work in Progress)

Conta débito: Tipo 5 Estoque

Nº lancto: 4 – Apontamento de produção

Produto PF1_CTB-WHD

Quantidades produzidas: 3 / pc

Valor de custo da UP: R$ 85,01732940 / hora

Tempo do roteiro para produzir 1 peça: 10 minutos

Custo do apontamento: ((R$ 85,01732940 / 60) * 10) * 3 = R$ 42,51

Valor contabilizado: R$ 42,51

Conta crédito: Tipo 3 Absorção Mão de Obra Direta – Despesas

Conta débito: Tipo 2 Ordem de Produção – Mão de Obra em Elaboração (WIP – Work in Progress)

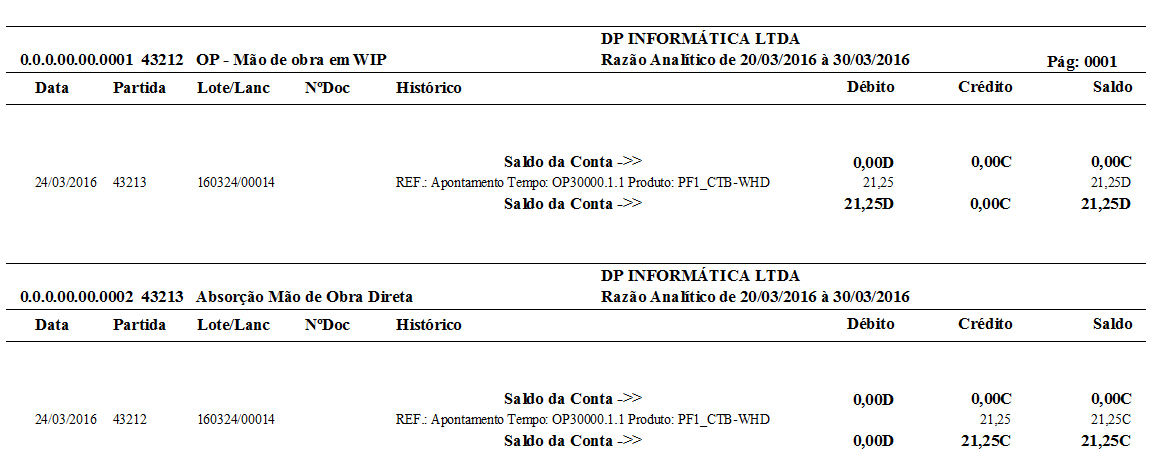

Nº lancto: 5 – Apontamento de produção

Produto PF1_CTB-WHD

Quantidades produzidas: 3 / pc

Valor de custo da UP: R$ 85,01732940 / hora

Tempo do roteiro para produzir 1 peça: 10 minutos

Custo do apontamento: ((R$ 85,01732940 / 60) * 10) * 3 = R$ 42,51

Valor contabilizado: R$ 42,51

Conta crédito: Tipo 2 Ordem de Produção – Mão de Obra em Elaboração (WIP – Work in Progress)

Conta débito: Tipo 5 Estoque

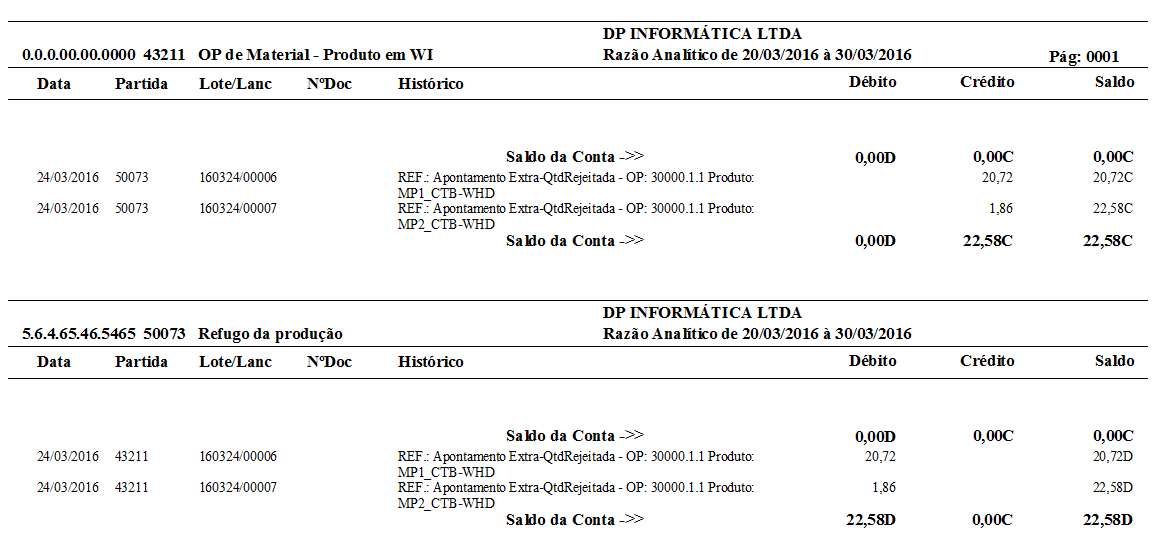

Nos apontamentos extras acontece a contabilização conforme abaixo:

Nº lancto: 6 – Apontamento extra de quantidade rejeitada

Produto MP1_CTB-WHD

Quantidades rejeitadas: 3,1665 / kg

Valor de custo do material rejeitado: R$ 6,5444 * 3,1665 = R$ 20,72

Valor contabilizado: R$ 20,72

Conta crédito: Tipo 1 Ordem de Produção Material – Produto em Elaboração (WIP – Work in Progress)

Conta débito: Conta de sucata (deve ser definida no EngineCode codeID004947.egn)

Nº lancto: 7 – Apontamento extra de quantidade rejeitada

Produto MP2_CTB-WHD

Quantidades rejeitadas: 0,43075 / kg

Valor de custo do material rejeitado: R$ 4,3245 * 0,43075 = R$ 1,86

Valor contabilizado: R$ 1,86

Conta crédito: Tipo 1 Ordem de Produção Material – Produto em Elaboração (WIP – Work in Progress)

Conta débito: Conta de sucata (deve ser definida no EngineCode codeID004947.egn)

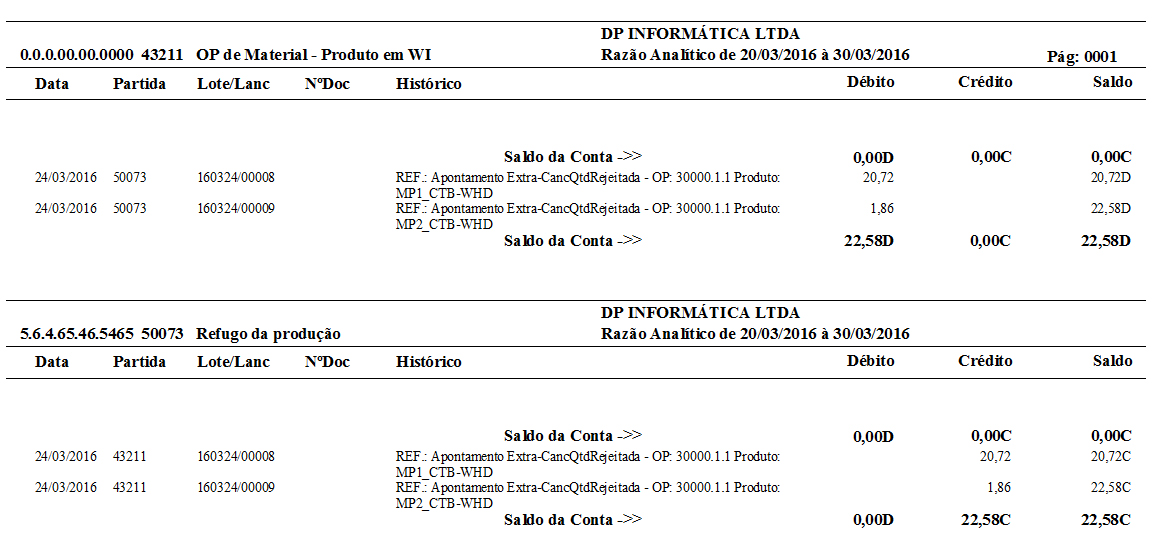

Nº lancto: 8 – Apontamento extra de cancelamento da quantidade rejeitada

Produto MP1_CTB-WHD

Quantidades rejeitadas canceladas: 3,1665 / kg

Valor de custo do material rejeitado: R$ 6,5444 * 3,1665 = R$ 20,72

Valor contabilizado: R$ 20,72

Conta crédito: Conta de sucata (deve ser definida no EngineCode codeID004947.egn)

Conta débito: Tipo 1 Ordem de Produção Material – Produto em Elaboração (WIP – Work in Progress)

Nº lancto: 9 – Apontamento extra de cancelamento da quantidade rejeitada

Produto MP2_CTB-WHD

Quantidades rejeitadas canceladas: 0,43075 / kg

Valor de custo do material rejeitado: R$ 4,3245 * 0,43075 = R$ 1,86

Valor contabilizado: R$ 1,86

Conta crédito: Conta de sucata (deve ser definida no EngineCode codeID004947.egn)

Conta débito: Tipo 1 Ordem de Produção Material – Produto em Elaboração (WIP – Work in Progress)

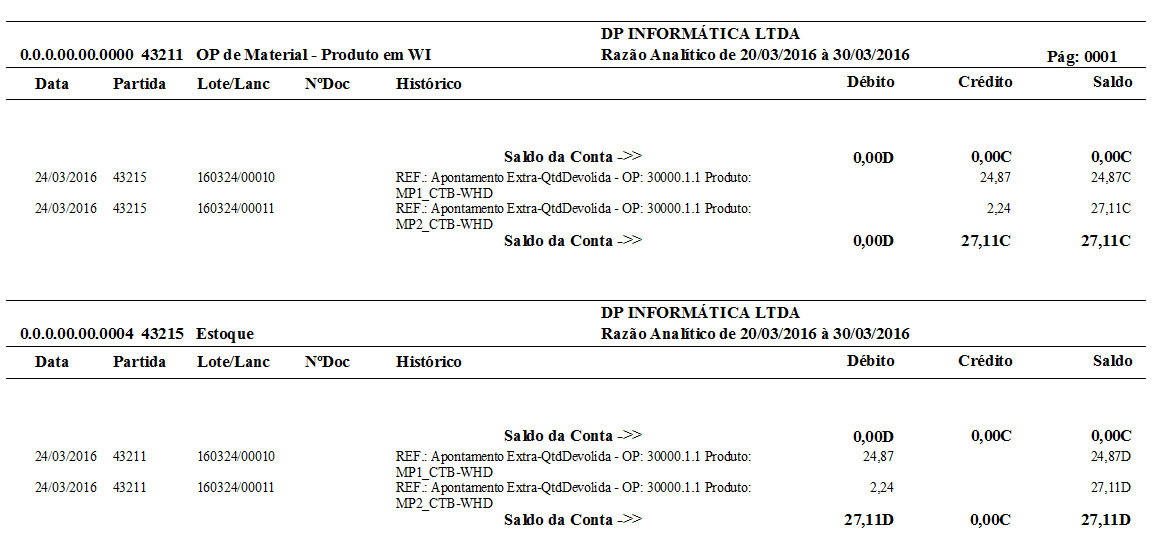

Nº lancto: 10 – Apontamento extra de quantidade devolvida

Produto MP1_CTB-WHD

Quantidades rejeitadas: 3,7998 / kg

Valor de custo do material rejeitado: R$ 6,5444 * 3,7998 = R$ 24,87

Valor contabilizado: R$ 24,87

Conta crédito: Tipo 1 Ordem de Produção Material – Produto em Elaboração (WIP – Work in Progress)

Conta débito: Tipo 5 Estoque

Nº lancto: 11 – Apontamento extra de quantidade devolvida

Produto MP2_CTB-WHD

Quantidades rejeitadas: 0,5169 / kg

Valor de custo do material rejeitado: R$ 4,3245 * 0,5169 = R$ 2,24

Valor contabilizado: R$ 2,24

Conta crédito: Tipo 1 Ordem de Produção Material – Produto em Elaboração (WIP – Work in Progress)

Conta débito: Tipo 5 Estoque

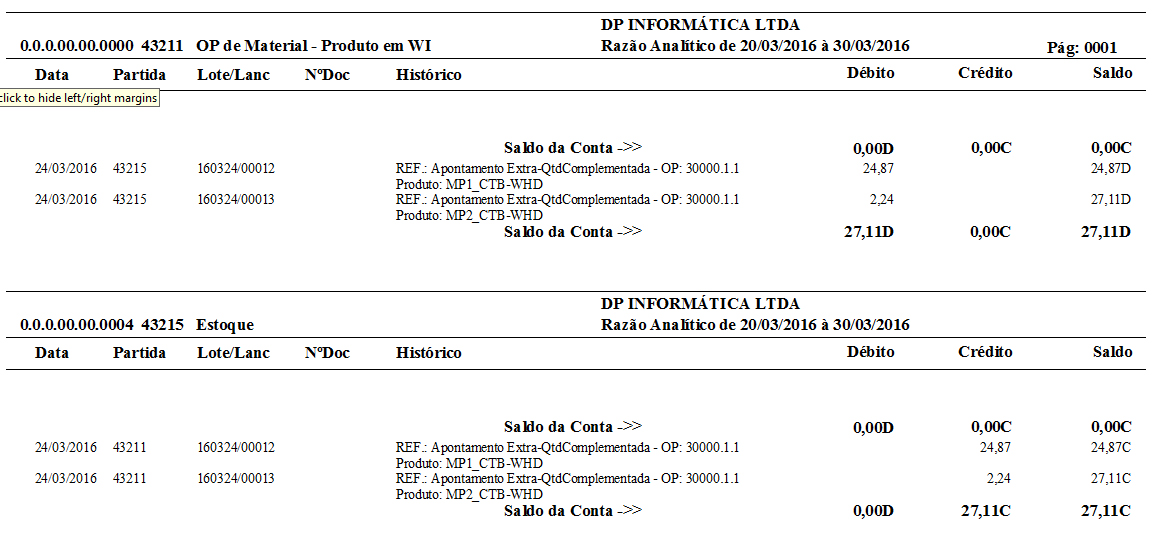

Nº lancto: 12 – Apontamento extra de quantidade complementar

Produto MP1_CTB-WHD

Quantidades rejeitadas: 3,7998 / kg

Valor de custo do material rejeitado: R$ 6,5444 * 3,7998 = R$ 24,87

Valor contabilizado: R$ 24,87

Conta crédito: Tipo 5 Estoque

Conta débito: Tipo 1 Ordem de Produção Material – Produto em Elaboração (WIP – Work in Progress)

Nº lancto: 13 – Apontamento extra de quantidade complementar

Produto MP2_CTB-WHD

Quantidades rejeitadas: 0,5169 / kg

Valor de custo do material rejeitado: R$ 4,3245 * 0,5169 = R$ 2,24

Valor contabilizado: R$ 2,24

Conta crédito: Tipo 5 Estoque

Conta débito: Tipo 1 Ordem de Produção Material – Produto em Elaboração (WIP – Work in Progress)

Nos apontamentos de tempo acontece a contabilização conforme abaixo:

Nº lancto: 14 – Apontamento de diário

Produto PF1_CTB-WHD

Tempo no diário: 15 / minutos

Valor de custo da UP informada no roteiro da operação realizada: 85,01732940 / hora

Valor de custo do diário de apontamento: (85,01732940 / 60) * 15 = R$ 21,25

Valor contabilizado: R$ 21,25

Conta crédito: Tipo 3 Absorção Mão de Obra Direta – Despesas

Conta débito: Tipo 2 Ordem de Produção – Mão de Obra em Elaboração (WIP – Work in Progress)

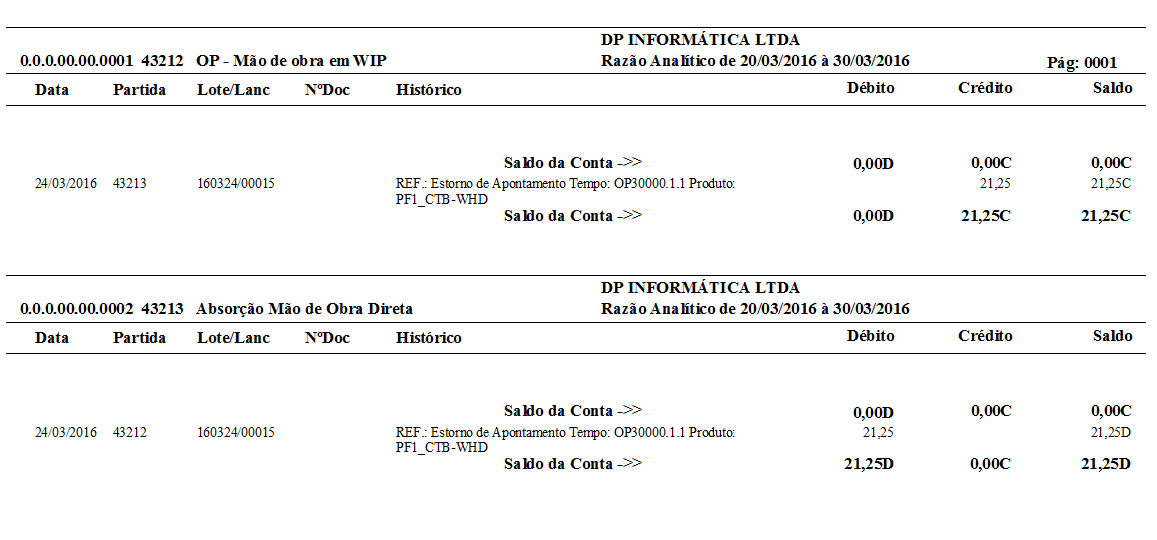

No estorno do apontamento de tempo acontece a contabilização conforme abaixo:

Nº lancto: 15 – Estorno de apontamento de diário

Produto PF1_CTB-WHD

Tempo no diário: 15 / minutos

Valor de custo da UP informada no roteiro da operação realizada: 85,01732940 / hora

Valor de custo do diário de apontamento: (85,01732940 / 60) * 15 = R$ 21,25

Valor contabilizado: R$ 21,25

Conta crédito: Tipo 2 Ordem de Produção – Mão de Obra em Elaboração (WIP – Work in Progress)

Conta débito: Tipo 3 Absorção Mão de Obra Direta – Despesas

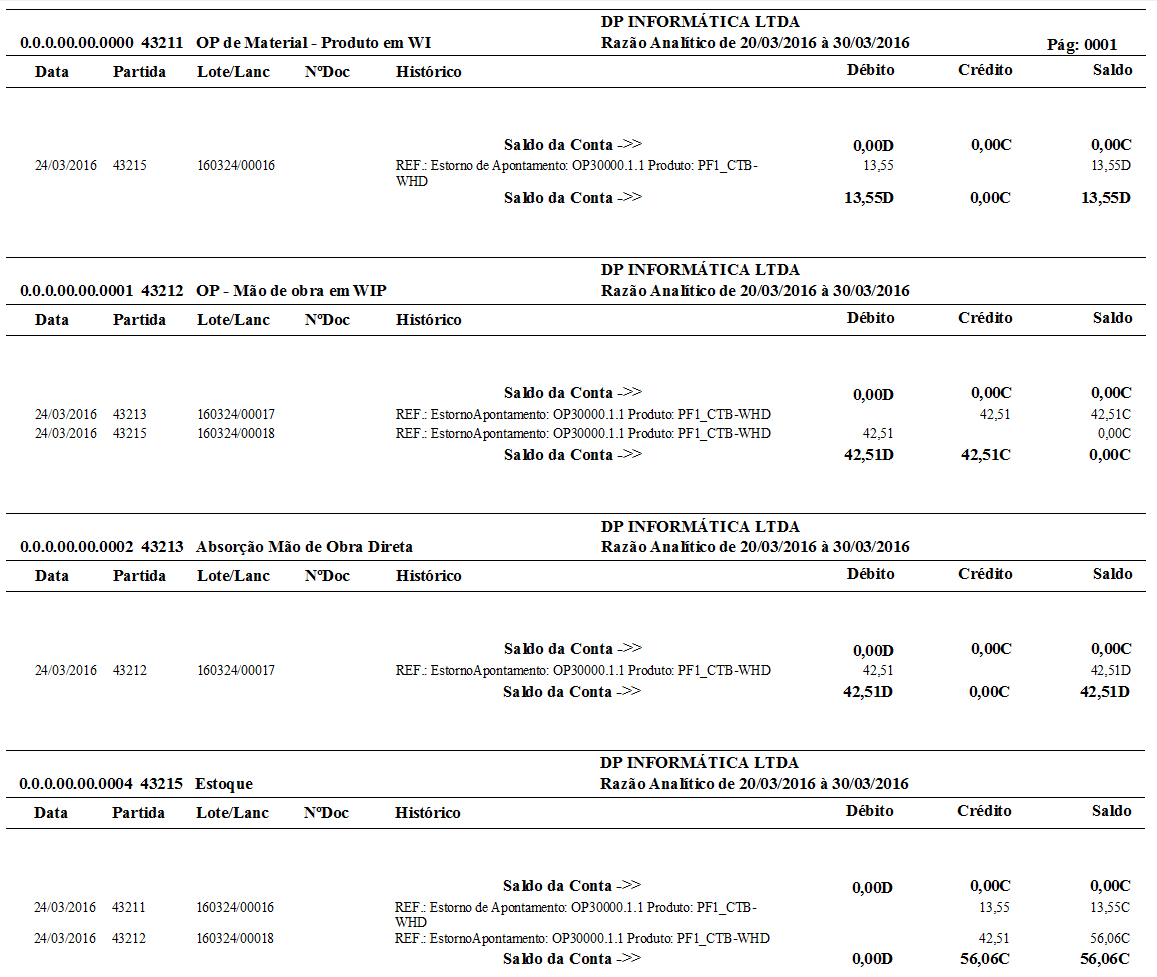

No estorno do apontamento de produção a contabilização é conforme descrito abaixo:

Nº lancto: 16 – Estorno de apontamento de produção

Produto PF1_CTB-WHD

Quantidades produzidas: 3 / pc

Valor de custo dos materiais: R$ 3,73 * 0,3 + R$ 41,45 * 0,3 = R$ 13,55

Valor contabilizado: R$ 13,55

Conta crédito: Tipo 5 Estoque

Conta débito: Tipo 1 Ordem de Produção Material – Produto em Elaboração (WIP – Work in Progress)

Nº lancto: 17 – Estorno de apontamento de produção

Produto PF1_CTB-WHD

Quantidades produzidas: 3 / pc

Valor de custo da UP: R$ 85,01732940 / hora

Tempo do roteiro para produzir 1 peça: 10 minutos

Custo do apontamento: ((R$ 85,01732940 / 60) * 10) * 3 = R$ 42,51

Valor contabilizado: R$ 42,51

Conta crédito: Tipo 2 Ordem de Produção – Mão de Obra em Elaboração (WIP – Work in Progress)

Conta débito: Tipo 3 Absorção Mão de Obra Direta – Despesas

Nº lancto: 18 – Estorno de apontamento de produção

Produto PF1_CTB-WHD

Quantidades produzidas: 3 / pc

Valor de custo da UP: R$ 85,01732940 / hora

Tempo do roteiro para produzir 1 peça: 10 minutos

Custo do apontamento: ((R$ 85,01732940 / 60) * 10) * 3 = R$ 42,51

Valor contabilizado: R$ 42,51

Conta crédito: Tipo 5 Estoque

Conta débito: Tipo 2 Ordem de Produção – Mão de Obra em Elaboração (WIP – Work in Progress)

Visão geral do relatório razão após a contabilização:

Para visualizar as contabilizações referente à ordem de produção que você está, acesse a aba 3 – Dados complementares e depois 6 – Contabilidade online.

Para visualizar as contabilizações referente à ordem de produção que você está, acesse a aba 3 – Dados complementares e depois 6 – Contabilidade online.

EngineCode responsável pela criação/alteração de status da OP: codeID001453.egn

EngineCode responsável pelos apontamentos da ordem de produção: codeID001578.egn