Através desta manutenção o usuário tem acesso a diversas ferramentas para consulta e controle das parcelas referente ao CIAP (Controle do crédito do ICMS do Ativo Permanente), como a Provisão da apropriação e estorno de parcelas apropriadas.

CIAP | Processamentos

![]() Para acessar a manutenção, clique no menu lateral Gestão Patrimonial >> Gestão Patrimonial >> CIAP – Processamentos.

Para acessar a manutenção, clique no menu lateral Gestão Patrimonial >> Gestão Patrimonial >> CIAP – Processamentos.

O CIAP – Controle de Crédito de ICMS do Ativo Permanente – instituído pelo Ajuste SINIEF nº 08/97, é utilizado com base em dois critérios, integrados em um único sistema:

A partir de 2010, o CIAP deixou de ser complementar, passando a integrar o projeto SPED Fiscal, com previsão de entrega já a partir de julho daquele ano. A falta de registro dessas operações e o não atendimento dessa nova exigência podem representar autuações de até 1% do Valor das Operações envolvendo o Ativo Permanente.

Todos os bens e direitos utilizados por uma empresa para a realização de suas atividades são considerados como Ativo Imobilizado. É nesse contexto que o CIAP foi criado, para regulamentar o dispositivo da Lei Complementar nº 87/96 (Lei Kandir), que possibilitou a todos os contribuintes do ICMS a apropriação do crédito nas aquisições de bens destinados ao ativo permanente.

Assim, todas as operações que envolvem compra, venda, baixa e transferência de maquinários, equipamentos, veículos, móveis, utensílios e edificações têm uma característica diferenciada.

O valor referente ao crédito do imposto de ICMS é divido em 60 vezes para modelo A e 48 vezes para modelo C, creditando-se apenas de 1/48 (um quarenta e oito avos) ou 1/60 (um sessenta avos) por mês e a sua manutenção requer um especial controle através do Livro CIAP – “Controle de Crédito do ICMS do Ativo Permanente”.

Toda essa sistemática envolvendo o Imobilizado, desde julho de 2010, sofreu uma evolução e muitos desafios aos contribuintes. O Ato Cotepe nº 38 de 10 de Setembro de 2009 instituiu na escrituração fiscal digital os registros pertinentes ao Livro de Controle de Crédito de ICMS do Ativo Permanente.

Assim, o livro CIAP, antes em papel com pequena possibilidade de cruzamento de dados e identificação de divergências, nessa nova realidade, passou a ser parte integrante da estrutura do SPED Fiscal com forte relacionamento entre as informações, maior facilidade de rastreabilidade com as Notas Fiscais escrituradas, além da evidência do imposto apropriado com a Apuração de ICMS.

Em relação à entrega e obrigatoriedade, o Fisco passou a exigir o CIAP rotineiramente por período de apuração, independentemente de intimações e fiscalizações estaduais. Assim, qualquer divergência entre as obrigações e declarações acessórias é facilmente identificada pelo Fisco. Esta evolução faz parte do projeto SPED no Brasil, que moderniza as esferas tributárias.

A manutenção é dividida em quatro aba, são elas:

Apropriação

O direito ao crédito do valor do ICMS na aquisição de bens destinados ao ativo imobilizado do contribuinte está relacionado à sua efetiva utilização na produção e/ou comercialização de mercadorias ou à prestação de serviços tributada pelo ICMS. Ou seja, quando se tratar dos chamados bens instrumentais, caracterizados como bens que participem do processo de industrialização e/ou comercialização de mercadorias ou da prestação de serviços.

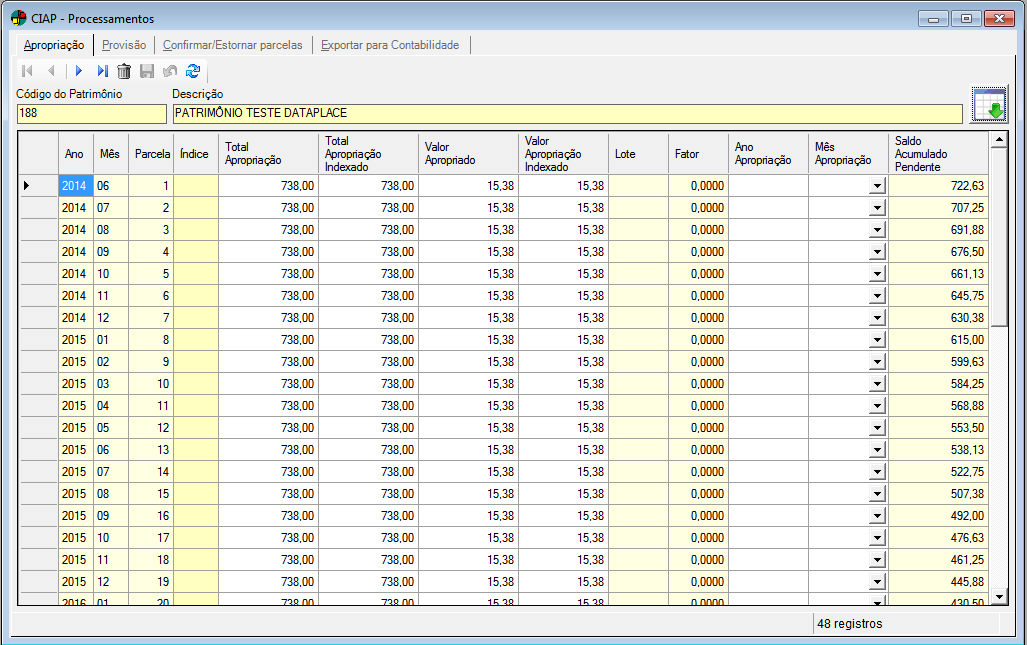

Nesta aba o usuário terá acesso às informações referentes às parcelas apropriadas para determinado patrimônio. Para realizar uma consulta, informe os seguintes campos:

Código /Descrição

Neste campo informe o código do patrimônio e pressione a tecla TAB, ou tecle ENTER para realizar uma busca pelo Código, Descrição, Número de Nota, Número de Série ou Plaqueta do Patrimônio. Clique no botão ![]() Pesquisar.

Pesquisar.

Na tabela localizada na parte inferior da janela, serão exibidas as seguintes informações:

Ano, Mês e Parcela – Estes dados correspondem aos períodos para apropriação do CIAP;

Total Apropriação, Total Apropriação Indexado., Valor Apropriado, Valor Apropriação Indexado – Dados correspondentes aos valores apurados;

Lote, Fator Ano Apropriação, Mês Apropriação e Saldo Acumulado Pendente – Dados que serão exibidos após o processamento com os valores reais.

Fator

O Fator será igual a 1/48 (um quarenta e oito avos) da relação entre a soma das saídas e prestações tributadas e de exportação e o total das saídas e prestações escrituradas no mês.

Para facilitar segue abaixo um exemplo do cálculo do coeficiente de apropriação do CIAP:

Total das Saídas Tributadas no mês: R$ 100.000,00

Total das Saídas Escrituradas no mês: R$ 150.000,00

Fator mensal = 100.000,00 / 160.000,00 = 0,625 x 100 = 62,50%

Portanto considerando um determinado patrimônio com ICMS do CIAP no valor de 15,00 (1/48) eu só poderia aproveitar o crédito no valor de R$ 9,37, que corresponde à 62,50% do valor total de R$ 15,00.

O Sistema exige que se tenha movimentação das notas de Saída no Gestão Fiscal Contábil para calcular o Fator, que corresponde ao Índice de participação do valor do somatório das saídas tributadas e saídas para exportação no valor total de saídas (Campo 08 do Registro G110 do SPED Fiscal).

O Sistema exige que se tenha movimentação das notas de Saída no Gestão Fiscal Contábil para calcular o Fator, que corresponde ao Índice de participação do valor do somatório das saídas tributadas e saídas para exportação no valor total de saídas (Campo 08 do Registro G110 do SPED Fiscal).

Para este Cálculo é necessário que a Movimentação das Saídas do mês estejam integradas para o Gestão Fiscal Contábil e que as natureza de operação estejam devidamente configuradas com relação aos Campos ‘Saída para Fins do CIAP?’ e ‘Saídas tributadas e equiparadas a tributadas para fins de CIAP?’ ambos na Aba ‘3 – Situações C’ do Cadastro de Natureza de Operação.

O usuário poderá alterar os campos dando um duplo clique sobre o mesmo.

Não será possível apropriar mais de uma parcela para um único mês de apuração.

Provisão

Provisões são expectativas de obrigações ou de perdas de ativos. São efetuadas com o objetivo de apropriar no resultado de um período de apuração, segundo o regime de competência, custos ou despesas que provável ou certamente ocorrerão no futuro.

Quando a provisão constituída não chegar a ser utilizada ou for utilizada parcialmente, o seu saldo, por ocasião da apuração dos resultados do período de apuração seguinte, deverá ser revertido a crédito de resultado desse período de apuração e, se for o caso, constituída nova provisão para vigorar durante o período de apuração subsequente.

Exemplo:

Empresas fazem provisões para cumprir obrigações futuras, embora a despesa correspondente seja desconhecida quando a provisão é feita, e mesmo sem saber se ela será necessária. Quando a despesa eventual ocorrer, a empresa terá dinheiro suficiente para cobrir o incidente. Isso previne perdas financeiras que impactariam diretamente nas operações.

Exemplo: Tipo de provisão para depreciação: a diminuição no valor de um ativo, como maquinário, como resultado de seu desgaste, tempo de uso, ou quando a empresa não tem mais necessidade do mesmo. Ela deprecia anualmente todos os seus ativos e deixa um dinheiro para depreciação nessa conta. Quando a vida útil do ativo acabar, a empresa já terá coletado o dinheiro necessário para substituí-lo.

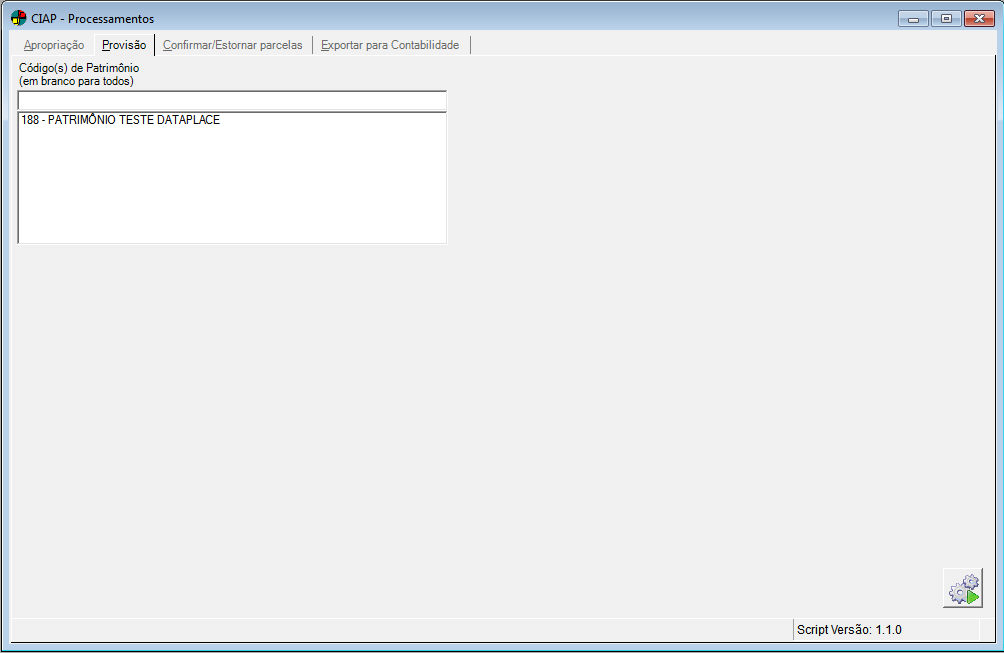

Através desta aba será possível gerar as parcelas dos patrimônios cadastrados que se terão apropriação de parcelas pelo CIAP. Para isto, informe o código do patrimônio ou deixe o campo em branco para o processamento de todos os registros de patrimônio. Em seguida, clique no botão ![]() Processar. Ao final será exibida uma mensagem informando a quantidade de registros processados pela ferramenta, estes poderão ser consultados na aba Apropriação.

Processar. Ao final será exibida uma mensagem informando a quantidade de registros processados pela ferramenta, estes poderão ser consultados na aba Apropriação.

O número de parcelas é determinado pelo que foi cadastrado na manutenção de Patrimônio.

Confirmar/Estornar parcelas

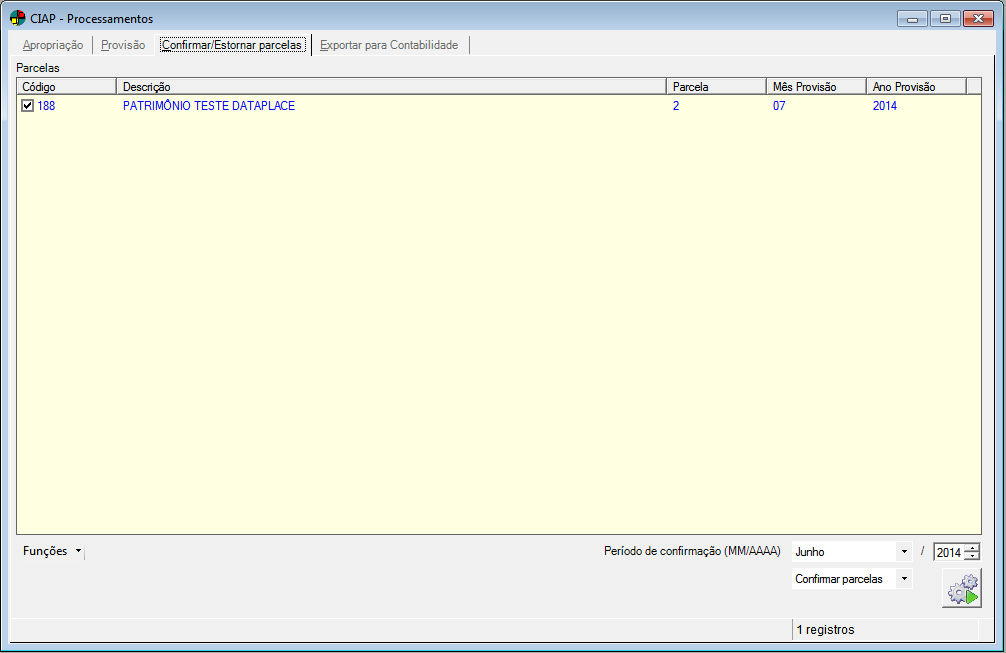

Nesta aba serão exibidas as parcelas referente a cada patrimônio cadastrado ainda não confirmadas. No exemplo acima, nosso patrimônio TESTE DATAPLACE tem seu processo de apropriação iniciado no Mês 06/2014. Como não houve confirmação desta parcela o sistema irá exibí-la primeiramente, independente do mês de processamento. A confirmação ou estorno das parcelas será feita mês a mês, não sendo permitido ao usuário realizar a confirmação de mais de uma parcela.

Para processar a confirmação, selecione os registros de patrimônio a serem confirmados. Em seguida, na parte inferior da janela, selecione o Mês e Ano referente ao período de confirmação/estorno, bem como a opção desejada, sendo:

-

Confirmar parcelas – Este procedimento irá gerar os registros de apropriação para desconto de ICMS referente à parcela a ser deduzida pela compra de ativo imobilizado;

-

Estornar parcelas – Realiza o processo inverso, ou seja, irá excluir as parcelas confirmadas do registro.

Após selecionar a opção desejada, clique no botão ![]() Processar para encerrar o procedimento. Será exibida uma mensagem de confirmação ao usuário. Clique em Sim para confirmar. Ao final do processo será exibida uma mensagem ao usuário, informando a quantidade de registros atualizados. Para consultar as informações, acesse a aba Apropriação.

Processar para encerrar o procedimento. Será exibida uma mensagem de confirmação ao usuário. Clique em Sim para confirmar. Ao final do processo será exibida uma mensagem ao usuário, informando a quantidade de registros atualizados. Para consultar as informações, acesse a aba Apropriação.

Na data de confirmação é necessário que haja movimentação de saída na escrita fiscal. Caso não exista movimentação a parcela não será confirmada.

Será gerado Log de evento quando ocorrer estorno de parcelas.

Ao confirmar a apropriação, o sistema automaticamente irá gerar o valor de apropriação do período e lançamento como valor de outros créditos para visualização na Escrita Fiscal (menu lateral Escrituração Fiscal >> Escrituração Fiscal >> Valores Mensais da Apuração de ICMS Próprio) e no relatório de Apuração de ICMS. O processo irá acumular o valor dos registros e lançar em apenas um registro na Escrita Fiscal.

Exportar para Contabilidade

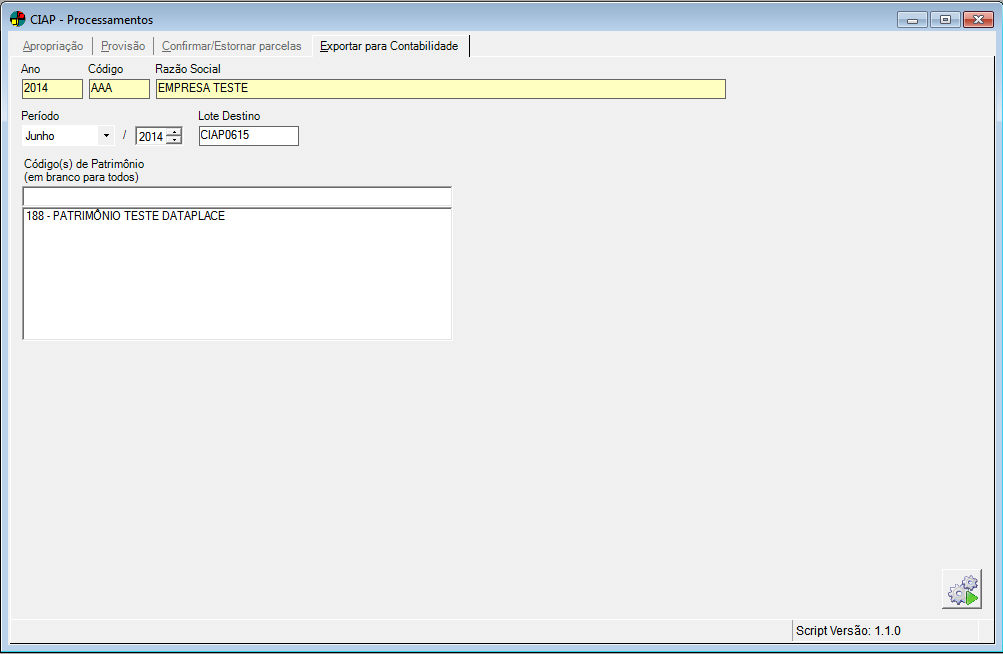

Através desta aba, o usuário irá exportar os registros de apropriação para a contabilidade de forma simples e dinâmica.

Para realizar a exportação dos dados, informe primeiramente o código do exercício contábil ATIVO que irá receber as informações. Caso desconheça o código, tecle ENTER para realizar uma busca. Em seguida, informe mês e ano, correspondente aos registros a serem exportados. O campo “Lote Destino” será preenchido automaticamente.

Assim como na aba Provisão, informe um código para exportar os registros de um patrimônio específico, ou deixe o campo em branco para que os registros de apropriação referentes a todos os patrimônios cadastrados sejam exportados.

Após o preenchimento dos campos, clique no botão ![]() Processar para encerrar o procedimento. Será exibida uma mensagem de confirmação ao final do processo.

Processar para encerrar o procedimento. Será exibida uma mensagem de confirmação ao final do processo.