Nesse tópico será exibido informações sobre as notas técnicas 2015.002 e 2015.003

Notas Técnicas 2015.002 e 2015.003

Esta Nota Técnica altera o leiaute da NF-e para receber as informações correspondentes ao ICMS devido para a Unidade da Federação de Destino, nas operações interestaduais de venda para consumidor final não contribuinte, atendendo as definições da Emenda Constitucional 87/2015.

Também visa atender à necessidade de identificar o Código Especificador da Substituição Tributária – CEST, que estabelece a sistemática de uniformização e identificação das mercadorias e bens passíveis de sujeição aos regimes de substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de tributação, relativos às operações subsequentes, conforme definições do Convênio ICMS 92, de 20 de agosto de 2015.

O prazo previsto para a implementação das mudanças é:

- Ambiente de Homologação (ambiente de teste das empresas): 01/10/15;

- Ambiente de Produção: 01/12/2015.

-

- A implantação do novo schema XML em produção será efetuada no dia 30-nov-2015 após às 12h desse dia em todos os ambientes de autorização.

- A implantação da nova versão da aplicação das SEFAZ autorizadoras será feita no dia 01-dez-2015 até às 12h desse dia em todos os ambientes de autorização.

Nota 1: Observado que, embora a publicação em produção esteja prevista para a data 01/12/2015, o novo grupo de informações do ICMS para a UF de destino somente poderá ser utilizado, em produção, a partir de 01/01/2016, respeitando a legislação vigente. As regras poderão ser testadas no ambiente de homologação.

Nota 2: O grupo de tributação do ICMS para a UF de destino poderá ser utilizado para ajustes de lançamentos realizados para consumidor final não contribuinte de outras UFs, como por exemplo, nota fiscal de entrada de devoluções de mercadorias emitida pelo remetente da UF de origem.

Fonte destas informações: http://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=tW+YMyk/50s=

Baixar Schemas: PL_008h1.zip Link: http://www.nfe.fazenda.gov.br/portal/exibirArquivo.aspx?conteudo=TDdTYFWx5v4=

Implementações no Dataplace Nota Técnica 2015.002

1. Atualizador de estrutura de dados

Executar atualizador de estruturas com último sym_object liberado, para criar novos campos relacionados a implementação e nova tabela para armazenar os dados de enquadramento legal de IPI( EnquadramentoLegalIPI).

2. Configurador Geral

Implementado para inserir a nova tabela EnquadramentoLegalIPI nos processos de sincronismo.

3. Nos sistemas:

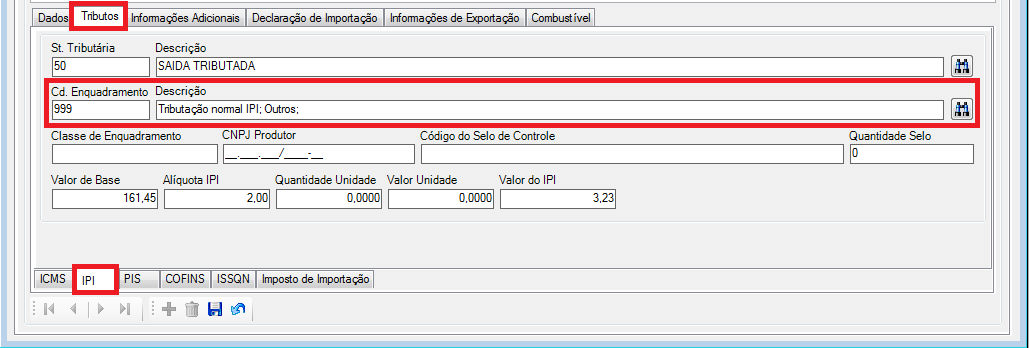

Dataplace Gestão de Compras, Dataplace Gestão de Vendas, Engenharia de Produtos, Dataplace Fiscal/Contabil e Dataplace Starter Edition foi inserida a manutenção “Enquadramento Legal do IPI” , nesta serão definidos os valores possíveis para o Código de Enquadramento Legal no IPI, incluindo o

código de isenção de IPI relacionado com as Olimpíadas Rio 2016.

![]() Para o correto funcionamento desta manutenção é necessário o CODEID005081.egn, de forma que, caso haja necessidade de personalização de processos no momento de incluir, excluir ou alterar um registro, essa possa ser feita no mesmo.

Para o correto funcionamento desta manutenção é necessário o CODEID005081.egn, de forma que, caso haja necessidade de personalização de processos no momento de incluir, excluir ou alterar um registro, essa possa ser feita no mesmo.

![]() Essa tabela será populada na execução do atualizador de estruturas.

Essa tabela será populada na execução do atualizador de estruturas.

As manutenções/cadastro: Produto, Parâmetros de Compras e Vendas da manutenção de Produto, Serviços, Materiais de Consumo/Bens Duráveis e Natureza de Operação foram implementadas com a inserção do campo “Enquadramento Legal do IPI”. A figura 1, exemplifica a inserção do campo na manutenção de Produto.

4. Sincronismo

Atualizado para considerar a nova tabela EnquadramentoLegalIPI.

5. Nota Fiscal Eletrônica

Em Arquivo >> Nota Aberta NF-e/NFC-e >> Aba Produtos e Serviços >> Aba Tributos >> Campo Motivo da Desoneração ICMS: Inserido o valor 16 – Olimpíadas Rio 2016.

Em Arquivo >> Nota Aberta NF-e/NFC-e >> Aba Produtos e Serviços >> Aba Tributos >> IPI, também foi inserido campo para informar o enquadramento legal do IPI.

Implementações no Dataplace Nota Técnica 2015.003

1. Config.ini – Ativa/Desativa Nota Técnica 2015.003

Disponibilizada uma nova tag para indicar se as implementações da NT 2015.003 serão executadas no Dataplace Dataplace ou Não:

Por padrão o arquivo config.ini será liberado com a opção ativa, caso necessário informar N na tag.

‘Indica se as implementações da NT2015.003 da NF-e estão ativas (S/N)

[NFe_NT2015_003]

[NFe_NT2015_003.STRNFE_NT2015_003_ATIVO]=S

[/NFe_NT2015_003]

2. Atualizador de estrutura de dados

Executar atualizador de estruturas com último sym_object liberado, para criar novos campos relacionados a implementação e nova tabela para armazenar os dados de enquadramento legal de IPI( EnquadramentoLegalIPI).

3. Dataplace Gestão de Compras e Dataplace Gestão de Vendas

Parâmetros de Compra e Venda >> aba 1-Parâmetros de Compra e Venda, inserido os campos: Percentual provisório de partilha do ICMS Interestadual (Uf destino) e Percentual de ICMS ao fundo de Combate à Pobreza (UF destino), conforme exemplo da figura 4.

4. Dataplace Comercial Vendas

Ao gerar Nota Fiscal (fechamento do pedido) ou ao calcular e visualizar os impostos no orçamento, pedido de venda e pedido de faturamento, serão geradas as informações referente ao ICMS interestadual (DIFAL) para consumidor final.

5. DIFAL – Diferencial de alíquota | Operações interestaduais com consumidor final

A Emenda Constitucional (EC) 87/2015 altera a sistemática de cobrança do ICMS nas operações e prestações que destinem bens e serviços a consumidor final, não contribuinte do imposto, localizado em outro Estado.

Com as novas regras, as operações com consumidor final contribuinte ou não do imposto passam a ter as mesmas alíquotas de ICMS aplicáveis, ou seja, não serão mais utilizadas as alíquotas internas da UF origem nas operações com consumidor final não contribuinte, e sim as alíquotas interestaduais como em qualquer outra operação.

Portanto, a EC 87/2015 não abrange apenas o comércio eletrônico (e-commerce).

O que muda?

-

Antes da EC 87/2015, nessas operações e prestações, o ICMS era devido integralmente ao Estado de origem. Após a emenda, o ICMS devido nessas operações e prestações será partilhado:

-

O Estado de origem terá direito ao imposto correspondente à alíquota interestadual;

-

O Estado de destino terá direito ao imposto correspondente à diferença entre a sua alíquota interna e a alíquota interestadual.

Emenda Constitucional 87/2015: Sujeição Passiva

Quem tem a obrigação de recolher o diferencial de alíquotas nas operações e prestações interestaduais destinadas a consumidor final?

Reprodução Internet

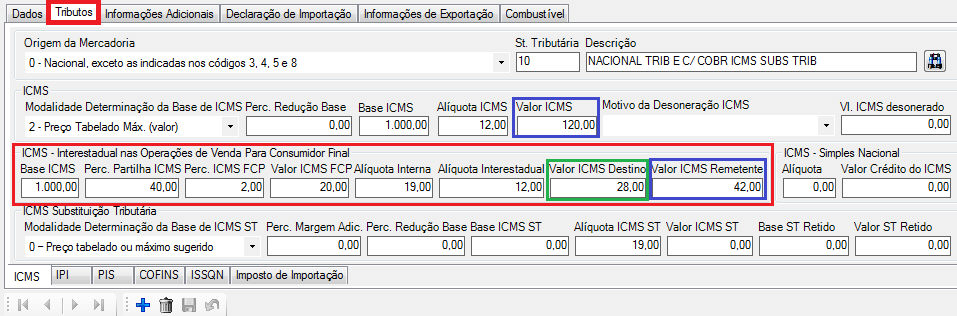

Exemplo de Cálculo

Simulação de operação interestadual (SP > MG )para um consumidor final não contribuinte de ICMS no valor de R$ 1.000,00.

| Até Pack 2015.R2 | Pack 2015.R3 |

|---|---|

|

|

Exemplo de Cálculo simulado no Dataplace: Nota Aberta do Painel de Nota Fiscal Eletrônica

Comparando Exemplos

Comparando exemplo de cálculo com cálculo simulado no Dataplace:

Total de ICMS a recolher

Origem: 120,00 + 42,00 = R$ 162,00 ==> no Dataplace são os campos: Valor ICMS + Valor ICMS Remetente

Destino: 28,00 = R$ 28,00 ==> no Dataplace campo: Valor ICMS Destino

De acordo com o Convênio ICMS nº 93/2015 o recolhimento do diferencial de alíquota para a UF de Destino deverá ocorrer via GNRE ou documento similar definido pela legislação estadual. Os estados poderão definir também se o recolhimento será por documento ou poderá ser mensal mediante a inscrição como substituto tributário do Remetente da UF de Destino (mesma dinâmica do ICMS ST).

Fundo de Combate à Pobreza

O Fundo de Combate à Pobreza, também conhecido como FCP ou FECP, está previsto na Constituição Federal e pode ser adotado pelos estados desde que seja regulamentado em suas legislações.

Na prática o FCP representa um adicional do ICMS de no máximo 2% nas operações com determinados produtos (definidos na legislação de cada estado).

Emenda Constitucional: Emenda Constitucional nº 87 (planalto.gov.br)

Fonte das informações no estado de São Paulo: Secretaria da Fazenda – Governo do Estado de São Paulo

Fonte das informações: http://www.nfe.fazenda.gov.br/portal/listaConteudo.aspx?tipoConteudo=tW+YMyk/50s= : Nota Técnica 2015.003 – v 1.60

6. Nota Fiscal Eletrônica e Dataplace Comercial Vendas

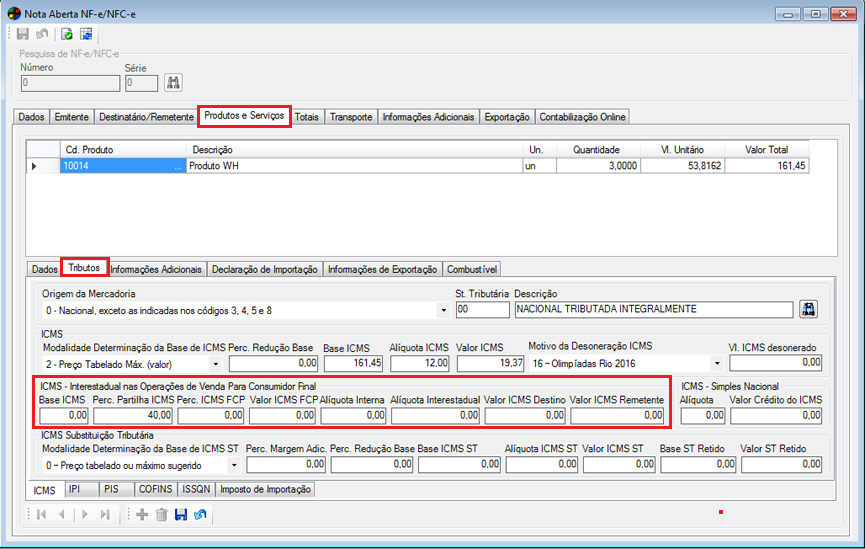

Em Arquivo >> Nota Aberta NF-e/NFC-e >> Aba Produtos e Serviços >> Aba Tributos, inserido os campos referentes ao ICMS – Interestadual nas Operações de Venda para Consumidor Final.

Em Vendas e Faturamento >> Vendas >> Nota Aberta, também foram incluído os campos referentes ao ICMS – Interestadual nas Operações de Venda para Consumidor Final.

Para maiores informações sobres esses campos acesse Nota Aberta NF-e/NFC-e >> Aba Produtos e Serviços >> Aba Tributo.