O sistema tributário brasileiro é conhecido por sua complexidade e pelo alto custo de conformidade, representando um desafio constante para empresas e cidadãos. Entre leis, normas e regulamentações que mudam com frequência, torna-se difícil compreender exatamente como os tributos são calculados e garantir que todos os pagamentos estejam corretos. Essa dificuldade impacta diretamente no planejamento financeiro, na tomada de decisões e até na atração de investimentos.

A transparência limitada do sistema atual gera incerteza e, muitas vezes, sensação de injustiça, já que contribuintes enfrentam barreiras para entender seus direitos e obrigações fiscais. Para empresas, isso significa dedicar tempo e recursos significativos apenas para acompanhar regras que podem variar conforme o setor ou a região.

Reconhecendo essa realidade, a Reforma Tributária no Brasil foi planejada para ocorrer de maneira gradual, em três etapas principais. Essa divisão em fases busca tornar a transição mais organizada, permitindo que governos, empresas e cidadãos se adaptem às mudanças de forma progressiva, reduzindo riscos e evitando impactos negativos imediatos.

O foco inicial da reforma será a tributação sobre o consumo, que será ajustada para simplificar o sistema e tornar a aplicação dos tributos mais clara. As fases subsequentes devem estender essas mudanças a outros impostos, promovendo uma evolução gradual que combine eficiência, justiça e segurança jurídica para todos os envolvidos.

Primeira Fase: Reforma Tributária sobre o Consumo

A primeira etapa da Reforma Tributária concentra-se em transformar a forma como o consumo é tributado no Brasil, trazendo maior clareza, simplicidade e previsibilidade ao sistema fiscal. O ponto central dessa fase é o Imposto sobre Valor Agregado (IVA), que incide apenas sobre o valor acrescentado em cada etapa de produção ou prestação de serviços. Esse modelo elimina a cobrança em cascata, evitando que o mesmo tributo seja aplicado diversas vezes ao longo da cadeia produtiva.

Outro conceito importante é o da tributação no destino. Com ele, os impostos são pagos no local onde o produto ou serviço é efetivamente consumido, e não onde foi produzido. Por exemplo, um produto fabricado em um estado e vendido em outro terá o imposto destinado ao estado de consumo. Essa mudança busca distribuir a arrecadação de forma mais equilibrada entre as diferentes regiões do país.

A reforma também introduz o chamado cálculo por fora, que deixa o imposto destacado do preço do produto ou serviço. Para o consumidor, isso aumenta a transparência sobre o valor pago em tributos, e para as empresas, facilita o cálculo e o recolhimento correto.

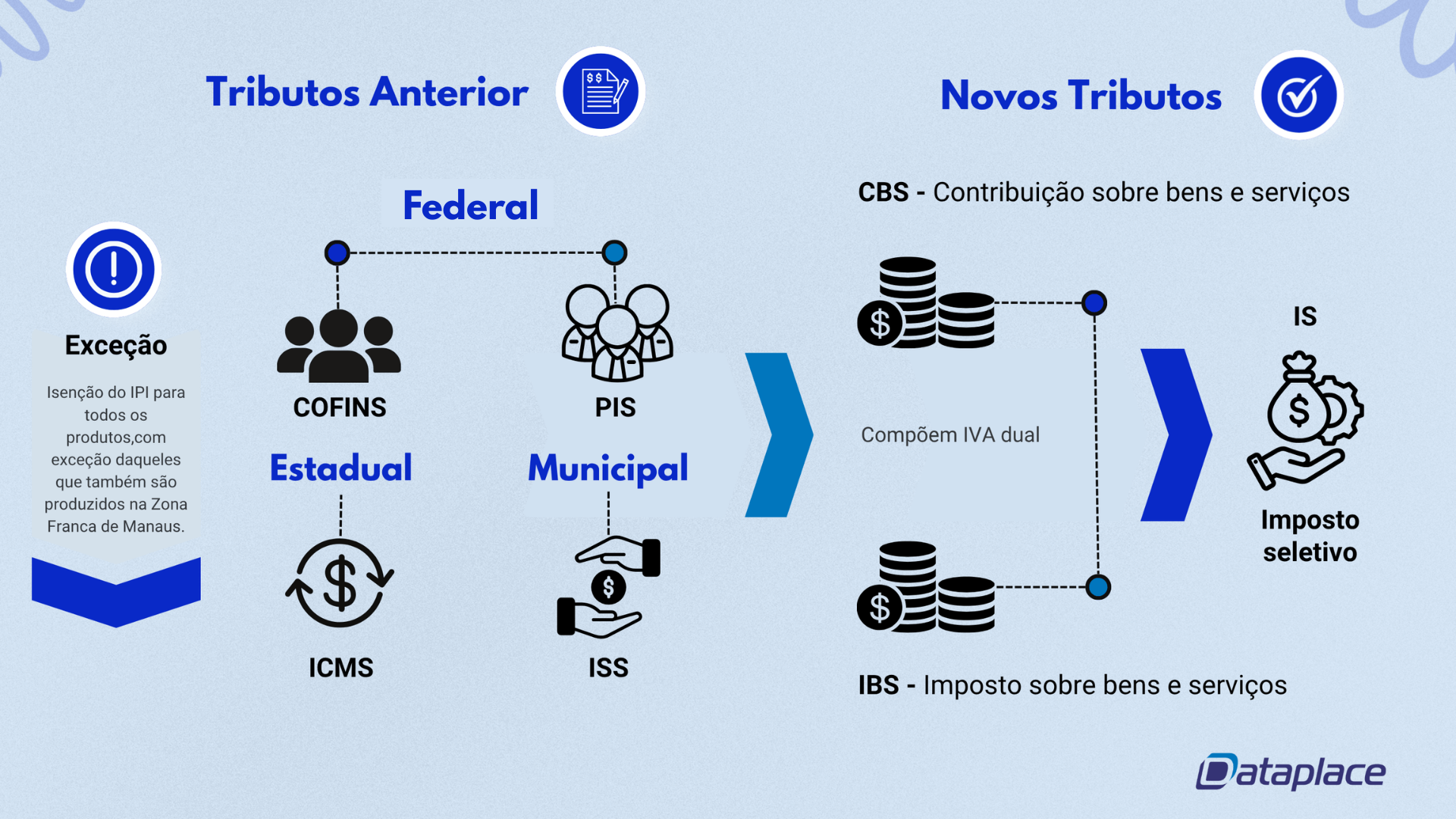

O IVA no Brasil terá formato dual, dividido entre tributos de competência federal e regional:

- CBS (Contribuição Social sobre Bens e Serviços) – administrada pela União, substituindo PIS e Cofins;

- IBS (Imposto sobre Bens e Serviços) – administrado pelos estados e municípios, por meio do Comitê Gestor, substituindo ICMS e ISS.

A implementação desses tributos e a criação do Comitê Gestor estão regulamentadas pela Lei Complementar nº 214/2025, sancionada em janeiro de 2025, garantindo a base legal para a mudança gradual do sistema tributário.

Além do IVA, a reforma criou o Imposto Seletivo (IS), conhecido popularmente como “Imposto do Pecado”. Ele tem como objetivo reduzir o consumo de produtos e serviços que podem causar prejuízos à saúde ou ao meio ambiente.

Por fim, o IPI continua em vigor, mesmo com a previsão inicial de extinção em 2027, com o objetivo de proteger a competitividade das indústrias localizadas na Zona Franca de Manaus (ZFM). Essa exceção será detalhada em tópicos posteriores.

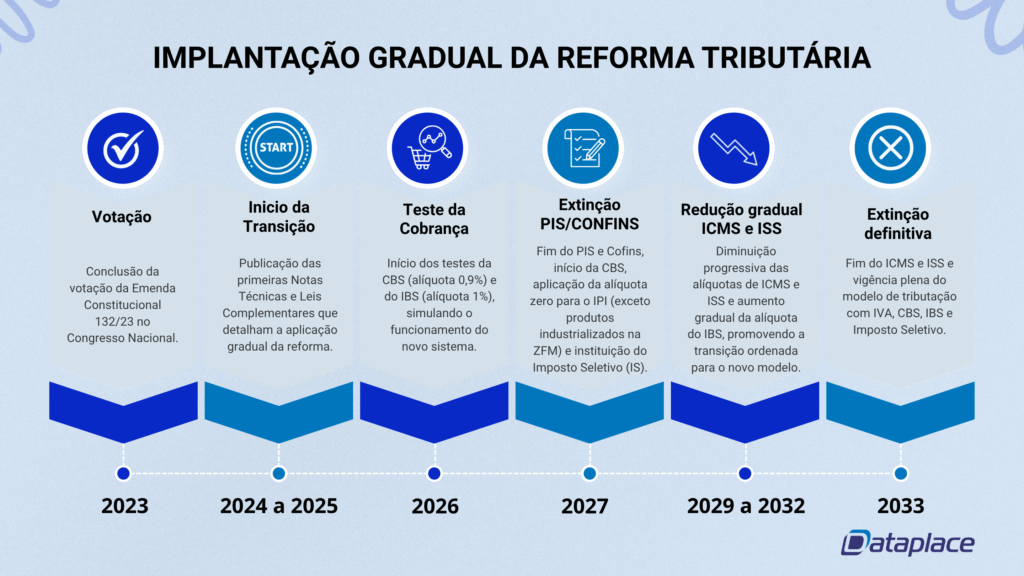

Calendário e Fases de Implantação da Reforma Tributária

A primeira fase da Reforma Tributária, que trata da tributação sobre o consumo, terá início em 2026, marcando o começo de um processo gradual de mudanças no sistema fiscal brasileiro. Durante o período de transição, o modelo atual de tributação continuará em vigor, coexistindo com o novo modelo. Essa sobreposição permitirá que empresas, contribuintes e órgãos governamentais se adaptem progressivamente às novas regras, evitando impactos abruptos no dia a dia das operações.

O período de transição está previsto para se estender até 2033, quando tributos como ICMS e ISS serão definitivamente substituídos pelo novo Imposto sobre Bens e Serviços (IBS). Essa abordagem gradual busca oferecer mais previsibilidade, permitindo ajustes e adaptação de processos contábeis, fiscais e administrativos ao longo do tempo.

A reforma será implementada em três fases principais, estruturadas para garantir uma adaptação ordenada:

Local da Operação

Um dos pontos centrais da Reforma Tributária sobre o consumo é a mudança no critério de definição do local da operação.

No modelo atual, a cobrança de impostos acontece no estado de origem, ou seja, no local onde o bem foi produzido ou o serviço prestado. Esse formato favorece as regiões mais industrializadas e gera desequilíbrios na distribuição da arrecadação.

Com a reforma, passa a valer o conceito de tributação no destino. Isso significa que o imposto será recolhido no estado em que o produto ou serviço for efetivamente consumido, independentemente de onde ele foi fabricado ou prestado.

Essa alteração busca tornar a arrecadação mais equilibrada entre os estados, promovendo maior justiça fiscal e reduzindo distorções econômicas entre regiões produtoras e consumidoras.