A Dataplace implementou as novas regras de cálculo do IRRF, conforme estabelecido pela Lei nº 15.270/25, que passam a vigorar a partir de 2026. As versões já estão disponíveis para atualização a partir do Pack 2026.R1-S3, versão 1.20261.3004 ou superior.

Essa alteração tem como objetivo adequar o cálculo do IRRF às novas diretrizes legais, sem mudança nas faixas da tabela. A principal novidade está na forma de cálculo, que passa a considerar novas reduções aplicadas ao valor do imposto, impactando diretamente o desconto final realizado na folha de pagamento.

A partir de qualquer pagamento com data igual ou posterior a 01/01/2026, o sistema já aplicará automaticamente as novas regras do IRRF. Isso inclui, inclusive, a folha de pagamento da referência 12/2025, desde que a data de pagamento ocorra a partir de 01/01/2026.

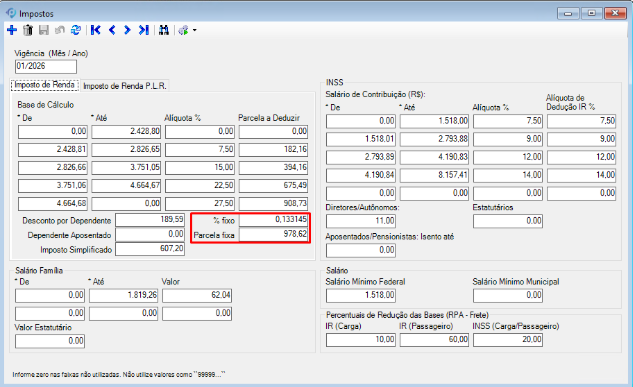

Após a atualização do sistema, será necessário realizar o cadastramento de uma nova tabela de IRRF com vigência a partir de 01/2026. Para facilitar esse processo, é possível realizar a cópia da tabela vigente, reaproveitando os dados já cadastrados.

Embora não tenha havido reajuste nas faixas da tabela do IRRF, o cálculo da redução do imposto passa a utilizar duas novas informações que devem ser preenchidas na tabela com vigência a partir de 01/2026.

- O campo % Fixo deve ser informado com o valor 0,133145, que corresponde ao fator de cálculo aplicado sobre os rendimentos tributáveis.

- Já o campo Parcela Fixa deve ser preenchido com o valor de R$ 978,62, que representa o valor máximo da parcela de desconto do IRRF.

O novo cálculo ocorre de forma posterior ao cálculo convencional do IRRF já realizado pelo sistema. De maneira resumida, o valor dos rendimentos tributáveis, antes das deduções, será multiplicado pelo índice 0,133145. O resultado desse cálculo definirá o valor máximo de redução permitido, que será abatido da parcela fixa de R$ 978,62, impactando diretamente o valor final do IRRF descontado do trabalhador.

Exemplo prático de cálculo, disponibilizados pela Receita Federal, por meio do link: Exemplos de Aplicação da Lei 15.191/2025 — Receita Federal

>> Exemplo 1: Alíquota Zero

João recebe salário bruto de R$ 3.036,00 em 02/01/2026. Sua única dedução permitida é a contribuição previdenciária no valor de R$ 257,73.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado, ou seja, [R$ 3.036,00 – R$ 607,20 = R$ 2.428,00]. Com o valor da base de cálculo, aplica-se a tabela progressiva. Esse valor está compreendido na 1ª faixa da tabela, com alíquota de 0%.

Imposto sobre a Renda Retido na Fonte (IRRF)

R$ 2.428,00 x 0% (base de cálculo x alíquota) - R$ 0,00 (parcela a deduzir) = R$ 0,00

>> Exemplo 2: Renda abaixo até R$ 5.000,00

José recebe salário bruto de R$ 4.000,00 em 02/01/2026. Sua única dedução permitida é a contribuição previdenciária no valor de R$ 373,41.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado, ou seja, R$ 4.000,00 – R$ 607,20 = R$ 3.392,80. Com o valor da base de cálculo, aplica-se a tabela progressiva. Esse valor está compreendido na 3ª faixa da tabela, com alíquota de 15% (e parcela a deduzir de R$ 394,16).

Imposto sobre a Renda Retido na Fonte (IRRF)

R$ 3.392,80 x 15% (base de cálculo – alíquota) - R$ 394,16 (parcela a deduzir) = R$ 114,76

O valor está compreendido na 1ª faixa da tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, ou seja, deve-se aplicar a redução do imposto no valor de até R$ 312,89 (de modo a que o imposto devido seja zero). Sendo assim:

Imposto sobre a Renda Retido na Fonte (IRRF) com Redução

R$ 114,76 (imposto devido) – R$ 114,76 (redução) = R$ 0,00

A dedução é limitada ao valor do imposto determinado com a tabela progressiva, no caso deste exemplo, ao valor de R$ 114,76.

>> Exemplo 3: Renda de R$ 5.000,00

Maria recebe salário bruto de R$ 5.000,00 em 02/01/2026. Sua única dedução permitida é a contribuição previdenciária no valor de R$ 509,60.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado, ou seja, R$ 5.000,00 – R$ 607,20 = R$ 4.392,80. Com o valor da base de cálculo, aplica-se a tabela progressiva. Esse valor está compreendido na 4ª faixa da tabela, com alíquota de 22,5% (e parcela a deduzir de R$675,49).

Imposto sobre a Renda Retido na Fonte (IRRF)

R$ 4.392,80 x 22,5% (base de cálculo x alíquota) – R$ 675,49 (parcela a deduzir) = R$ 312,89.

O valor está compreendido na 1ª faixa da tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, ou seja, deve-se aplicar a redução do imposto no valor de até R$ 312,89 (de modo a que o imposto devido seja zero). Sendo assim:

Imposto sobre a Renda Retido na Fonte (IRRF) com Redução

R$ 312,89 (imposto devido) – R$ 312,89 (redução) = R$ 0,00

A dedução é limitada ao valor do imposto determinado com a tabela progressiva, no caso deste exemplo, ao valor de R$ 312,89.

>> Exemplo 4: Renda Acima de R$ 5.000,00 com Redução

Rita recebe salário bruto de R$ 6.000,00 em 02/01/2026. Sua única dedução permitida é a contribuição previdenciária no valor de R$ 649,60.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como o desconto simplificado mensal é menos vantajoso do que as deduções legais, a fonte pagadora deve considerar as deduções legais permitidas.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído das deduções legais permitidas, ou seja, R$ 6.000,00 – R$ 649,60 = R$ 5.350,40. Com o valor da base de cálculo, aplica-se a tabela progressiva. Esse valor está compreendido na 5ª faixa da tabela, com alíquota de 27,5% (e parcela a deduzir de R$ 908,73).

Imposto sobre a Renda Retido na Fonte (IRRF)

R$ 5.350,40 x 27,5% (base de cálculo x alíquota) – R$ 908,73 (parcela a deduzir) = R$ 562,63.

O valor está compreendido na 2ª faixa da tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, ou seja, deve-se aplicar a redução do imposto no valor de R$ 978,62 – (0,133145 x rendimentos tributáveis sujeitos à incidência mensal). Sendo assim:

Imposto sobre a Renda Retido na Fonte (IRRF) com Redução

R$ 562,63 (imposto devido) – [R$ 978,62 – (0,133145 x R$ 6.000,00)] (redução) = R$ 562,63 – R$ 179,75 = R$ 382,88

>> Exemplo 5: Renda sem Redução

Vera recebe salário bruto de R$ 7.607,20 em 02/01/2026. Vera não possui nenhuma dedução legal permitida.

O desconto simplificado mensal, que substitui todas as deduções legais permitidas, é de 25% do limite máximo da tabela progressiva mensal, ou seja, 25% de R$ 2.428,80 = R$ 607,20. Como o desconto simplificado mensal é mais vantajoso do que as deduções legais, a fonte pagadora deve considerá-lo.

A base de cálculo do imposto sobre a renda será igual ao salário bruto subtraído do desconto simplificado mensal, ou seja, R$ 7.607,20 – R$ 607,20 = R$ 7.000,00. Com o valor da base de cálculo, aplica-se a tabela progressiva. Esse valor está compreendido na 5ª faixa da tabela, com alíquota de 27,5% (e parcela a deduzir de R$ 908,73).

Imposto sobre a Renda Retido na Fonte (IRRF)

R$ 7.000,00 x 27,5% (base de cálculo x alíquota) – R$ 908,73 (parcela a deduzir) = R$ 1.016,27.

Neste exemplo, o salário (rendimento tributável sujeito à incidência mensal) é superior ao valor de R$ 7.350,00, logo, não é permitida a redução prevista na tabela do art. 6º-A da Lei nº 9.250, de 26 de dezembro de 1995, tendo em vista o disposto em sua 2ª faixa e no seu § 2º.

Importante observar que se utiliza nessa tabela de redução o valor do salário (R$ 7.607,20), e não o da base de cálculo (R$ 7,000,00).

OS 268480